Navigation rapide :

Récapitulatif – Vidéos – Livres – Publications – Articles

Reprendre le contrôle de la monnaie

Je place ci-dessous, un peu pêle-mêle, des documents importants aidant à comprendre le lien (direct et puissant) qui existe entre le pouvoir de céation monétaire abandonné par les États aux banques privées et… crises, bas salaires et chômage de masse.

C’est incroyable, vraiment incroyable : nos gouvernements ont abandonné la création monétaire aux banques privées.

Nos prétendus « représentants » se sont même interdit à eux-mêmes de créer l’argent nécessaire au financement des besoins publics !

Cela entraîne, on va le voir, une dette publique extravagante et un chômage insupportable, mais aussi une dramatique dépendance des responsables politique envers ceux qui les financent.

La dette : un hara-kiri monétaire non-nécessaire

Rendez-vous compte : regardez défiler le montant actuel seuls intérêts de la dette publique française (intérêts qui permettent aujourd’hui aux riches créanciers privés de nous voler —littéralement— tout ce que nous payons au titre de l’impôt sur le revenu) :

L’intérêt de la dette a augmenté de 9,500,000 le temps de la conception de cette page 😉

L’endettement de la puissance publique auprès d’acteurs privés n’est pourtant pas du tout une fatalité, la dette publique n’est pas inévitable : la dette publique est une prison financière non nécessaire, une camisole de force politique bien rôdée depuis des décennies dans les pays pauvres, voulue désormais par nos prétendus « représentants », notamment à travers l’article 104 du traité de Maastricht qui interdit aux États de créer la monnaie dont ils ont besoin pour financer les besoins publics.

C’est une sorte de « hara-kiri monétaire » par lequel les États s’imposent d’emprunter ces sommes auprès de prêteurs privés, moyennant un intérêt exorbitant, à la source d’une dette folle qui va finir par asphyxier les États et qui, finalement, nous interdit déjà toute politique publique volontariste.

On dirait même que c’est le but des prétendus « libéraux » : objectif = des États ruinés pour interdire toute relance keynésienne (qui serait favorable aux travailleurs et défavorable aux rentiers).

Alors, puisque nos « représentants » ne nous protègent plus sur ce point essentiel, écrire nous-mêmes une Constitution d’origine Citoyenne semble bien le seul moyen de reprendre le contrôle public de la monnaie,

Lisez les documents et débats signalés ici, signez les pétitions et venez réfléchir avec nous aux initiatives du Plan C.

Playlist de vidéos sur la monnaie, la dette et les alternatives

Une sélection de vidéos à retrouver sur la chaîne Youtube : Etienne Chouard

Cliquer sur ![]() en haut de la vidéo pour afficher la playlist.

en haut de la vidéo pour afficher la playlist.

MONNAIE ET DETTE : SOUVERAINETÉ OU SERVITUDE

ALTERNATIVES MONÉTAIRES

Vidéos sur le sujet de la monnaie

Quelques vidéos qui résument mon travail et mes thèses à propos de la monnaie.

À Marseille, le 23 avril 2011, sur les enjeux de la création monétaire

Le premier sur l’articulation méconnue entre inflation et chômage

Par Myret Zaki et Étienne Chouard – Genève, 3 décembre 2011, soirée à la fonderie Kugler

À Marseille, le 23 avril 2011, sur les enjeux de la création monétaire

À « LA CRISE », des solutions : CRÉATION MONÉTAIRE ET REVENU DE BASE

Débat Historique au Parlement UK

Comprendre la dette publique (en quelques minutes)

Crise 2008 – 1) La création monétaire – par moneylefilm

où j’articule ensemble les deux enjeux

– du contrôle public de la monnaie

– et du contrôle public de nos représentants

– qui n’adviendra jamais, je crois, sans réintroduire le très démocratique tirage au sort en politique :

Livres à connaître sur la monnaie

Publications sur le contrôle de la monnaie

Le point de ma bibliothèque personnelle sur le sujet de la création monétaire.

Remarque : les deux piles ont doublé depuis un an.

Débat sur le scandale planétaire de la création monétaire par les banques privées

Sur le scandale planétaire de la création monétaire par les banques privées, il faut aussi signaler un débat important et très enrichissant (sur la création monétaire) qui a eu lieu pendant deux ans sur le blog de Paul Jorion :

Depuis quelques mois années, Paul censure tous ceux qui le contredisent sur la création monétaire et, progressivement, tous ceux qui animaient un authentique débat se sont éloignés (ils se sont retrouvés sur un blog passionnant intitulé « Plus loin que Jorion » : http://postjorion.wordpress.com).

Ne restent apparemment chez Paul que des « fidèles », au sens religieux du terme, parmi lesquels des gens très intéressants, mais devenus complètement hermétiques sur le point précis de la création monétaire privée.

Voici un de mes derniers messages chez Paul, vous y trouverez la référence vers l’énorme et passionnante compilation de nos débats sur ce sujet cardinal :

Étienne Chouard a dit, ce dimanche 14 mars 2010, à 10 h 15,

message censuré par Paul Jorion :

https://www.pauljorion.com/blog/?p=9094#comment-64578PRIORITÉ AUX INSTITUTIONS

et donc à un processus constituant désintéressé.

Paul,

En résumant notre controverse monétaire à deux positions — 1. « Ceux qui veulent détruire l’ennemi », et 2. « Ceux qui préfèrent convaincre l’adversaire de changer d’avis » —, tu as oublié une troisième position (et c’est la mienne) qui est de s’en prendre très prioritairement aux INSTITUTIONS :

Prenant acte qu’il n’y a ni bons, ni méchants, qu’il n’y a pas d’ennemis irréductibles, justement, qu’il ne peut pas y avoir de complot général contre l’humanité, mais seulement de mauvaises institutions qui ne fixent pas de vraies limites aux puissants du moment ; considérant que « les chefs sont des salauds puissants mais que les sujets sont des salauds en puissance » (Scutenaire), je cherche une solution qui ne dépende pas de la vertu supérieure (illusoire et précaire) de qui que ce soit, mais qui compte plutôt sur une bonne règle de droit, placée bien au-dessus des hommes au pouvoir : je propose de réfléchir très prioritairement à un processus constituant désintéressé, c’est-à-dire à une Assemblée constituante dont les membres n’aient pas un intérêt personnel contraire à l’intérêt général.

Pour moi, l’important n’est pas qui vote la Constitution.

Ce qui compte par-dessus tout, c’est qui écrit la Constitution.

Et seule une Assemblée constituante tirée au sort garantira au Peuple ce désintéressement décisif des auteurs de la Constitution.Objectif : en matière monétaire comme en politique, comme en toute autre matière, si tous les dépositaires d’un pouvoir avaient vraiment peur d’une sanction, du fait d’une règle supérieure qui leur soit parfaitement inaccessible, si tout pouvoir avait les bonnes limites, celles que souhaitaient ardemment Aristote et Montesquieu, en un mot si nous prenions les problèmes à la racine, le monde serait beaucoup moins injuste.

La justice sociale n’est une utopie que parce que nous ne prenons pas le mal à la racine.

Figure-toi, Paul, que même tes contradicteurs les plus opiniâtres (sur le point très précis de la création monétaire par les banques commerciales), au-delà des controverses point par point, désirent aussi un monde meilleur

Amicalement.

Étienne.

____________________

PS :

• j’ai mis à jour TOUT NOTRE DÉBAT SUR LA MONNAIE depuis deux ans :

https://old.chouard.org/Europe/Tout_notre_debat_sur_la_monnaie_chez_Paul_Jorion.pdf.

8 500 pages (pdf, 43 Mo) de débats passionnés et passionnants.

Merci d’avoir permis ça.

____

• J’ai aussi fait le point de ma bibliothèque personnelle sur le sujet de la création monétaire,

avec une nouvelle photo de ma pile, à côté de la bibliographie de Paul Jorion (2 livres) :

Explication du mécanisme de la création de l’argent par J. K. Galbraith

« La plupart des discussions sur la monnaie s’enferment dans une épaisse gangue d’incantation et de prêchi-prêcha. Souvent de propos délibéré. Ceux qui parlent d’argent ou en font le sujet de leur enseignement et donc leur gagne-pain tirent prestige, estime et avantages pécuniaires, comme les médecins ou les sorciers, de la croyance soigneusement cultivée qu’ils entretiennent une association privilégiée avec l’occulte — qu’ils ont des perspectives sur un domaine totalement inaccessible aux gens ordinaires.

Source de satisfaction professionnelle et, à l’occasion, de profit personnel, cette attitude n’en constitue pas moins elle aussi une escroquerie bien connue. Il n’est rien, s’agissant de l’argent, qu’une personne dotée d’une curiosité, d’un zèle et d’une intelligence raisonnable ne puisse comprendre. Et quelles que soient les erreurs d’interprétation ou de fait que la présente histoire puisse contenir, il n’en est aucune, le lecteur peut s’en persuader, qui procède d’une simplification outrancière.

L’étude de la monnaie est, par excellence, le domaine de l’économie dans lequel la complexité est utilisée pour déguiser la vérité et non pour la révéler. La plupart des choses de la vie — automobiles, maîtresses, cancer — comptent surtout pour ceux qui les ont. L’argent au contraire est aussi important pour ceux qui en ont que pour ceux qui n’en ont pas. C’est pourquoi les uns comme les autres ont intérêt à le comprendre. Et les uns comme les autres devraient savoir que cette compréhension est parfaitement à leur portée.

À cet égard, on ne manquera pas de demander si un ouvrage consacré à l’histoire de l’argent ne devrait pas commencer par une quelconque définition de ce qu’est en réalité l’argent. Cette bande de papier de valeur intrinsèque nulle, qu’est-ce donc qui la rend utile à l’échange tout en laissant telle autre bande de dimension et de couleur semblables parfaitement sans valeur ? Les précédents de ce genre de tentative ne sont guère encourageants. À la télévision, les journalistes réputés pour leur sagacité ouvrent immanquablement les interviews d’économistes par cette question : « Bon, eh bien, dites-moi — c’est quoi au juste, l’argent ? » Immanquablement, les réponses sont incohérentes. Quant aux professeurs chargés d’enseigner les premiers rudiments d’Économie, qu’il s’agisse de la monnaie ou de la banque, ils commencent par donner des définitions d’une remarquable subtilité. Lesquelles sont soigneusement transcrites, apprises à grand-peine et heureusement oubliées.

Le lecteur devrait s’attaquer aux pages qui vont suivre en sachant bien que l’argent n’est rien de plus ou de moins que ce qu’il a toujours cru — ce que l’on offre ou reçoit pour l’achat ou la vente de biens, services et autres.

Les différentes formes de monnaie, comme ce qui détermine ce qu’elles achètent, voilà qui est encore autre chose. Mais c’est précisément ce que les pages suivantes se proposent de révéler. »

(…)

« Le processus par lequel les banques créent de l’argent est si simple que l’esprit en demeure confondu. Quand il s’agit de choses aussi importantes, on est en droit de s’attendre à un mystère plus profond. Les dépôts de la Banque d’Amsterdam dont on vient de parler pouvaient, sur instruction de leur propriétaire, être transférés à d’autres pour régler des comptes. (Un service qui avait longtemps été rendu par les précurseurs privés de la banque.) Les pièces déposées ne servaient pas moins d’argent par le simple fait d’être enfermées dans une banque et susceptibles de transfert sous le seul effet d’un trait de plume.

Il était inévitable que l’on découvre — comme le firent les échevins conservateurs d’Amsterdam en se penchant avec un intérêt coupable sur leurs propres besoins en tant que directeurs de la Compagnie des Indes orientales — qu’un autre trait de plume permettrait à un débiteur de la banque, et non plus à un créditeur du titulaire du dépôt, de recevoir un prêt sur ce dépôt inemployé. Et bien sûr, c’était la banque qui percevrait des intérêts sur le prêt ainsi consenti !

On pouvait prévenir les auteurs de dépôts que ces derniers étaient susceptibles d’une telle utilisation — peut-être même les payer pour cela. Le dépôt original restait au crédit de son auteur. Mais il existait désormais un nouveau dépôt constitué par le prêt. Les deux dépôts pouvaient être utilisés pour effectuer des paiements, comme de l’argent. De l’argent avait donc bien été créé. La découverte de cette capacité des banques à ainsi créer de l’argent se produisit très tôt dans l’histoire de la banque. C’est qu’il existait cet intérêt à gagner sur les prêts. Avec ce genre de stimulant, les hommes ont un naturel instinct de novateur.

Il existait une autre possibilité faisant appel à des billets de banque et qui serait un jour merveilleusement exploitée par la future république américaine. L’emprunteur recevait non plus un dépôt, mais un billet rachetable dans les espèces qui avaient été placées à la banque comme capital ou comme dépôt sédentaire. Avec ce billet, l’emprunteur pouvait effectuer ses paiements ; le bénéficiaire d’un tel paiement, plutôt que de changer son billet pour de l’argent liquide, pouvait fort bien l’utiliser pour ses propres paiements, et ainsi de suite à l’infini. Entre-temps, la banque continuait de recevoir des intérêts sur le prêt original.

Un jour, peut-être, le billet reviendrait à la banque pour être échangé contre du liquide. Mais alors l’emprunteur aurait déjà remboursé son emprunt, en liquide lui aussi. Tout serait pour le mieux, et l’on aurait gagné un intérêt. Il y avait aussi une chance pour que le billet continue de passer de main en main sans jamais être reconverti. Le prêt qui avait conduit à son émission produirait des intérêts puis serait remboursé. Le billet continuerait sa ronde. Personne ne viendrait jamais réclamer les liquidités originales qui avaient permis le prêt original.

Dans les années 1960, M. George Bail, diplomate, politicien et avocat, chéri du succès, quitta le service public pour s’associer aux Lehman Brothers, la grande firme de Wall Street. « Pourquoi diable, l’entendit-on demander un peu plus tard, est-ce que personne ne m’avait parlé plus tôt de la banque ? »

Source : John Kenneth Galbraith, « L’argent », Folio, p. 18–19, puis 40–41 (un livre essentiel, véritablement passionnant d’un bout à l’autre).

La Banque de France explique la création monétaire par les banques privées

« Prenons le cas d’une entreprise : pour fonctionner, elle a souvent besoin d’argent frais. Car il lui faut du temps pour fabriquer ses produits, les vendre et être payée. Et en attendant, elle doit payer ses fournisseurs, acheter du matériel et rémunérer ses salariés.

Elle s’adresse donc à sa banque, qui va pouvoir lui accorder un crédit, moyennant intérêt bien entendu. La banque inscrit le montant du crédit au compte de l’entreprise : la banque a créé de la monnaie.

C’est ainsi que la banque augmente par le crédit le montant des dépôts et crée de la monnaie. De son côté, l’entrepreneur s’engage à rembourser le crédit et les intérêts correspondants, grâce aux profits qu’il compte retirer de son activité.

L’entrepreneur a maintenant les moyens de produire, puis de vendre sa production. Il peut alors rembourser son banquier, et ses recettes lui permettent de payer les intérêts de son emprunt, qui sont la rémunération de la banque.

Quand elle a reçu le remboursement, la banque annule le crédit accordé et la quantité de monnaie diminue.

Au total, la masse monétaire ne cesse de varier au rythme des créations et des destructions continuelles de monnaie. »

À ceux qui prétendent que « seule la monnaie fiduciaire est de l’argent »

Voyez-vous venir le cours forcé de l’argent-dette (dit « monnaie scripturale ») ?

Bonsoir à tous,

Je voudrais connaître l’avis de Paul (et de ceux qui sont, comme lui, de l’avis que la monnaie scripturale n’est pas « comme de l’argent ») sur les règles suivantes du droit positif, applicables en France aujourd’hui (source : DGCCRF) :

Paiement en espèce ou en liquide Particuliers – Commerçants – Paiement des salaires La monnaie de la France est l’euro. Un euro est divisé en cent centimes (article L 111–1 du Code monétaire et financier). PARTICULIERS Pour les particuliers qui n’exercent pas de profession commerciale, les paiements en espèces sont autorisés pour toute transaction dont le montant, TVA comprise, ne dépasse pas 3 000 euros. Au-delà, le paiement par chèque barré d’avance, virement bancaire ou postal, carte de paiement ou de crédit est OBLIGATOIRE. Toutefois, le paiement d’un acompte en espèces est possible dans la limite de 460 euros (art. L. 112–8 du code monétaire et financier) Art. 1649 quater B du Code général des impôts. Le non respect de cette règle peut entraîner une amende pouvant atteindre 15 000 euros (art 1 749 du Code général des impôts). Par ailleurs, en cas de paiement en billets et pièces, il appartient au débiteur de faire l’appoint (article L 112–5 du Code monétaire et financier). COMMERÇANTS Les commerçants DOIVENT payer par chèque lorsque le montant du règlement dépasse la somme de 1 100 euros (article L. 112–6‑I du Code monétaire et financier). Par ailleurs, ils ne peuvent verser d’acomptes en espèces. Le seul aménagement concerne le paiement des salaires dans les conditions ci-dessous. Ne sont pas concernés les artisans et professions libérales qui restent soumis à la limite des 3 000 euros. L’article 11 du règlement CE n° 974⁄98 du 3 mai 1998 précise que « À l’exception de l’autorité émettrice et des personnes spécifiquement désignées par la législation nationale de l’État membre émetteur, nul n’est tenu d’accepter plus de cinquante pièces lors d’un seul paiement ». PAIEMENT DES SALAIRES L’article L. 112–6 du code monétaire et financier autorise la perception de son salaire en espèces lorsqu’il est inférieur à 1 500 euros (montant fixé par décret n° 85–1073 du 07 octobre 1985 modifié – article 1er). |

Donc, selon la loi française, les billets de banque sont carrément interdits au-delà d’une somme finalement modeste (3 000 € pour les non commerçants, 1 100 € pour les commerçants), et la monnaie scripturale est donc souvent la seule monnaie légale : le cas des salaires est spectaculaire et ne représente pas vraiment une exception marginale, en termes de volume, dans l’ensemble des échanges, puisque les salariés représentent plus de 90 % de la population active.

Pour ma part, je vois dans cette législation les signes d’une évolution vers le cours forcé de la monnaie scripturale que j’évoquais dans un récent message.

Il y en a d’autres.

Votre avis ?

Amicalement.

Étienne.

https://www.pauljorion.com/blog/?p=6489#comment-48288

RMA : revenu MAXIMUM autorisé

Merci Lisztfr.

Cette phrase de Malthus a du sens.

Je me garderai cependant de prendre en référence ce triste sire qui a dit tant de sottises sur l’inopportunité de porter secours aux pauvres.

Le passage de Keynes ci-dessus sur l’extravagante négligence de la DEMANDE (et donc du niveau des SALAIRES) dans les théories économiques modernes, et l’explication qu’il suggère de chercher dans la corruption intellectuelle probable de la classe des « économistes », bien trop dépendante des privilégiés, ce passage me paraît éclairant pour la période actuelle et mérite d’être relu :

Extraits de la Théorie générale de Keynes à propos des spéculateurs :

(p. 170) « Pour l’investisseur professionnel, c’est donc une obligation impérieuse de s’attacher à anticiper ceux des changements prochains dans l’ambiance et l’information que l’expérience fait apparaître comme les plus propres à influencer la psychologie de masse du marché. Telle est la conséquence inévitable de l’existence de marchés financiers conçus en vue de ce qu’on est convenu d’appeler « la liquidité ». De toutes les maximes de la finance orthodoxe, il n’en est aucune, à coup sûr, de plus antisociale que le fétichisme de la liquidité, cette doctrine selon laquelle ce serait une vertu positive pour les institutions de placement de concentrer leurs ressources sur un portefeuille de valeurs « liquides ». Une telle doctrine néglige le fait que pour la communauté dans son ensemble il n’y a rien qui corresponde à la liquidité du placement. Du point de vue de l’utilité sociale l’objet de placements éclairés devrait être de vaincre les forces obscures du temps et de percer le mystère qui entoure le futur. En fait l’objet inavoué des placements les plus éclairés est à l’heure actuelle de « voler le départ », comme disent si bien les Américains, de piper le public, et de refiler la demi-couronne fausse ou décriée. »

______________

(p. 173) « S’il nous est permis de désigner par le terme spéculation l’activité qui consiste à prévoir la psychologie du marché et par le terme entreprise celle qui consiste à prévoir le rendement escompté des actifs pendant leur existence entière, on ne saurait dire que la spéculation l’emporte toujours sur l’entreprise. Cependant le risque d’une prédominance de la spéculation tend à grandir à mesure que l’organisation des marchés financiers progresse. Dans une des principales Bourses des Valeurs du monde, à New York, la spéculation au sens précédent du mot exerce une influence énorme. Même en dehors du terrain financier la tendance des Américains est d’attacher un intérêt excessif à découvrir ce que l’opinion moyenne croit être l’opinion moyenne, et ce travers national trouve sa sanction à la Bourse des Valeurs. Il est rare, dit-on, qu’un Américain place de l’argent « pour le revenu » ainsi que nombre d’Anglais le font encore ; c’est seulement dans l’espoir d’une plus-value qu’il est enclin à acheter une valeur.

Ceci n’est qu’une autre façon de dire que, lorsqu’un Américain achète une valeur, il mise moins sur le rendement escompté que sur un changement favorable de la base conventionnelle d’évaluation, ou encore qu’il fait une spéculation au sens précédent du mot. Les spéculateurs peuvent être aussi inoffensifs que des bulles d’air dans un courant régulier d’entreprise. Mais la situation devient sérieuse lorsque l’entreprise n’est plus qu’une bulle d’air dans le tourbillon spéculatif. Lorsque dans un pays le développement du capital devient le sous-produit de l’activité d’un casino, il risque de s’accomplir en des conditions défectueuses. Si on considère que le but proprement social des Bourses de Valeurs est de canaliser l’investissement nouveau vers les secteurs les plus favorables sur la base des rendements futurs, on ne peut revendiquer le genre de succès obtenu par Wall Street comme un éclatant triomphe du laissez-faire capitaliste. Et il n’y a là rien de surprenant, s’il est vrai, comme nous le pensons, que les meilleurs esprits de Wall Street étaient en fait préoccupés d’autre chose.

De telles tendances sont une conséquence presque inévitable du succès avec lequel on a organisé la « liquidité » des marchés de capitaux. Il est généralement admis que, dans l’intérêt même du public, l’accès des casinos doit être difficile et coûteux. Peut-être ce principe vaut-il aussi en matière de Bourses. Le fait que le marché de Londres ait commis moins d’excès que Wall Street provient peut-être moins d’une différence entre les tempéraments nationaux que du caractère inaccessible et très dispendieux de Tlirogmorton Street pour un Anglais moyen comparée à Wall Street pour un Américain moyen. La marge des jobbers, les courtages onéreux des brokers, les lourdes taxes d’État sur les transferts, qui sont prélevés sur les transactions au Stock Exchange de Londres, diminuent suffisamment la liquidité du marché (l’usage des règlements de quinzaine agissant d’ailleurs en sens inverse) pour en éliminer une grande partie des opérations qui caractérisent Wall Street. La création d’une lourde taxe d’État frappant toutes les transactions se révélerait peut-être la plus salutaire des mesures permettant d’atténuer aux États-Unis la prédominance de la spéculation sur l’entreprise. »

___________________

(p.174) « Devant le spectacle des marchés financiers modernes, nous avons parfois été tentés de croire que si, à l’instar du mariage, les opérations d’investissement étaient rendues définitives et irrévocables, hors le cas de mort ou d’autre raison grave, les maux de notre époque pourraient en être utilement soulagés ; car les détenteurs de fonds à placer se trouveraient obligés de porter leur attention sur les perspectives à long terme et sur celles-là seules. Mais il suffit d’un instant de réflexion pour comprendre qu’une telle méthode pose un dilemme ; car, si la liquidité du marché financier contrarie parfois l’investissement nouveau, en revanche elle le favorise le plus souvent. Le fait que chaque investisseur individuel se flatte de la « liquidité » de sa position (ce qui ne saurait être vrai de tous les investisseurs pris collectivement) calme ses nerfs et lui fait courir plus volontiers les risques. Si on enlevait aux achats individuels de valeurs leur caractère liquide, il en résulterait un sérieux obstacle à l’investissement nouveau tant que s’offriraient aux individus d’autres moyens de conserver leurs épargnes. C’est là que gît le dilemme. Tant que les individus auront l’alternative d’employer leur richesse, soit à thésauriser ou a prêter de l’argent, soit à acheter des biens capitaux réels, on ne pourra rendre le second terme de l’alternative assez attrayant (surtout pour ceux qui n’administrent pas les biens capitaux et qui n’ont aucune connaissance spéciale à leur sujet) qu’en organisant des marchés où ces biens puissent être aisément transformés en espèces.

Le seul remède radical aux crises de confiance qui affligent la vie économique moderne serait de restreindre le choix de l’individu à la seule alternative de consommer son revenu ou de s’en servir pour faire fabriquer l’article de capital réel qui, même sur la base d’une information précaire, lui paraît être l’investissement le plus intéressant qui lui soit offert. Peut-être, à certains moments, lorsqu’il serait plus que de coutume harcelé par des doutes au sujet de l’avenir, l’incertitude le conduirait-elle à consommer plus et à investir moins. Mais on éviterait par ce moyen les répercussions désastreuses, cumulatives et presque illimitées du fait que les personnes envahies par le doute peuvent s’abstenir de dépenser leur revenu d’une façon ou d’une autre. »

______________

(p. 368) « Mais il y a une seconde partie de notre analyse dont les conséquences sont beaucoup plus importantes pour l’avenir des inégalités de fortune ; c’est notre théorie du taux de l’intérêt. On justifiait jusqu’ici une certaine élévation du niveau de l’intérêt par la nécessité de fournir à l’épargne un encouragement suffisant. Mais nous avons démontré que le montant effectif de l’épargne est rigoureusement déterminé par le flux de l’investissement et que l’investissement grossit sous l’effet d’une baisse du taux de l’intérêt, pourvu qu’on ne cherche pas à le porter au delà du montant qui correspond au plein emploi. La politique la plus avantageuse consiste donc à faire baisser le taux de l’intérêt par rapport à la courbe de l’efficacité marginale du capital jusqu’à ce que le plein emploi soit réalisé.

Ce critère conduira, sans aucun doute, à un taux de l’intérêt beaucoup plus faible que celui qui a régné jusqu’ici, et pour autant qu’on puisse faire des conjectures au sujet des courbes de l’efficacité marginale qui correspondent à un équipement en capital de plus en plus développé, il y a lieu de croire que le maintien plus ou moins continu d’une situation de plein emploi exigera une baisse profonde du taux de l’intérêt, sauf toutefois si dans la communauté tout entière (État compris) il se produit une forte variation de la propension à consommer.

Nous sommes convaincu que la demande de capital est strictement limitée, en ce sens qu’il ne serait pas difficile d’accroître l’équipement jusqu’à ce que son efficacité marginale tombe à un chiffre très faible. Ceci ne veut pas dire que l’usage des biens de capital ne coûterait presque plus rien, mais seulement que le revenu qu’on en tirerait aurait tout au plus à couvrir la dépréciation due à l’usure et à la désuétude, et une certaine marge destinée à rémunérer les risques ainsi que l’exercice de l’habileté et du jugement. En bref, les biens durables de même que les biens éphémères fourniraient au cours de leur existence un revenu global couvrant tout au plus le coût du travail nécessaire à les produire, augmenté des coûts de l’habileté et de la surveillance et d’une allocation correspondant aux risques.

Cet état de choses serait parfaitement compatible avec un certain degré d’individualisme. Mais il n’en impliquerait pas moins l’euthanasie [la disparition progressive] du rentier et par suite la disparition progressive chez le capitaliste du pouvoir oppressif additionnel d’exploiter la valeur conférée au capital par sa rareté. L’intérêt ne rémunère aujourd’hui aucun sacrifice véritable non plus que la rente du sol. Le détenteur du capital peut obtenir un intérêt parce que le capital est rare, de même que le détenteur du sol peut obtenir une rente parce que le sol est rare. Mais, tandis que la rareté du sol s’explique par une raison intrinsèque, il n’y a aucune raison intrinsèque qui justifie la rareté du capital. Il n’existerait de façon durable une raison intrinsèque de cette rareté, c’est-à-dire un sacrifice véritable que l’offre d’une récompense sous forme d’intérêt pourrait seule faire accepter, que si la propension individuelle à consommer était assez forte pour que l’épargne nette en situation de plein emploi devienne nulle avant que le capital fût suffisamment abondant. Et, même dans ce cas, les Pouvoirs Publics auraient encore la ressource d’entretenir une épargne commune assez importante pour permettre au capital de se développer jusqu’à ce qu’il cessât d’être rare.

Dans l’évolution du capitalisme, la présence de rentiers nous semble marquer une phase intermédiaire qui prendra fin lorsqu’elle aura produit tous ses effets. Et la disparition du rentier entraînera bien d’autres changements radicaux dans ce régime. Le grand avantage du programme que nous préconisons, c’est que l’euthanasie du rentier ou du capitaliste oisif [sans profession] n’aura rien de soudain, qu’elle n’exigera aucune révolution, qu’elle résultera de la simple persistance pendant un certain temps de l’évolution graduelle que la Grande-Bretagne a connue récemment.

Dans la pratique on pourrait donc se proposer (tout ceci n’a rien d’irréalisable) d’une part d’augmenter le volume de l’équipement jusqu’à ce qu’il cessât d’être rare, de manière à supprimer la prime attribuée au capitaliste oisif ; d’autre part d’aménager les impôts directs de manière à affecter au service de la communauté sur la base d’émoluments raisonnables l’intelligence, le dynamisme et la capacité administrative des financiers, entrepreneurs et tutti quanti (qui certainement aiment assez leurs métiers pour que leur travail puisse être obtenu à bien meilleur marché qu’à présent). »

Source : J .M. Keynes, « Théorie générale de l’emploi, de l’intérêt et de la monnaie » (1936), Payot 2005.

Pour vos recherches en plein texte, voyez aussi : Théorie générale de l’emploi, de l’intérêt et de la monnaie. (1936)

[Il faut aussi relever les thèses de Keynes à popos de la NÉCESSAIRE HAUSSE DES SALAIRES, de la nécessaire RELANCE PAR LA DEMANDE (au lieu de cette véritable escroquerie libérale — dénoncée comme escroquerie par Galbraith lui-même— qu’est la « relance par l’offre », technique d’enfumage qui n’a JAMAIS marché, comme on peut s’en douter quand on est de bonne foi).

Car le niveau des salaires est bien l’enjeu central, l’enjeu de société que révèlent toutes ces crises : le capitalisme permet aux plus riches de trop accumuler et donc de ne pas distribuer assez de pouvoir d’achat, ce qui voue le système à la ruine (mais pas pour tout le monde) de temps en temps.

D’ailleurs, comme l’histoire le montre toujours et partout, la hantise éternelle des industriels et des banquiers, leur priorité absolue, au point de massacrer s’il le faut, c’est le niveau de salaires, salaires qu’ils tiennent par-dessus tout à garder le plus BAS possible. Vomitif. Tout part de là, tout s’explique par là, toute la théorie prétendument « classique » repose (sans le dire) sur cet objectif central injuste et révoltant.

L’union européenne sert ce même objectif lamentable, d’ailleurs, à mon avis.

Keynes lui-même soulignait cette mauvaise foi des prétendus « économistes », manifestement complices « professionnels » à la solde d’une classe privilégiée dont ils sont chargés d’assurer le fondement théorique, « scientifique », des privilèges.

Exemple (extrait tiré de la Théorie générale, Payot, p 58 et s.) :]

« Dans l’Économie ricardienne, qui est à la base de tout ce qui a été enseigné depuis plus d’un siècle, l’idée qu’on a le droit de négliger la fonction de la demande globale est fondamentale.

À vrai dire, la thèse de Ricardo que la demande effective ne peut être insuffisante avait été vivement combattue par Malthus, mais sans succès. Car faute d’expliquer (si ce n’est par les faits d’observation courante) comment et pourquoi la demande effective pouvait être insuffisante, Malthus n’est pas parvenu à fournir une thèse capable de remplacer celle qu’il attaquait ; et Ricardo conquit l’Angleterre aussi complètement que la Sainte Inquisition avait conquis l’Espagne. Non seulement sa théorie fut acceptée par la Cité, les hommes d’État et l’Université, mais toute controverse s’arrêta ; l’autre conception tomba dans l’oubli le plus complet et cessa même d’être discutée. LA GRANDE ÉNIGME DE LA DEMANDE EFFECTIVE, à laquelle Malthus s’était attaqué, disparut de la littérature économique. On ne la trouve même pas mentionnée une seule fois dans toute l’œuvre de Marshall, d’Edgeworth et du Professeur Pigou, qui ont donné à la théorie classique sa forme la plus accomplie. Elle n’a pu survivre qu’à la dérobée, sous le manteau et dans la pénombre de Karl Marx, de Silvio Gesell et du Major Douglas.

Une victoire aussi décisive que celle de Ricardo a quelque chose de singulier et de mystérieux. Elle ne peut s’expliquer que par un ensemble de sympathies entre sa doctrine et le milieu où elle a été lancée.

Le fait qu’elle aboutissait à des conclusions tout à fait différentes de celles qu’attendait le public profane ajoutait, semble-t-il, à son prestige intellectuel. Que son enseignement, appliqué aux faits, fût austère et souvent désagréable lui conférait de la grandeur morale. Qu’elle fût apte à supporter une superstructure logique, vaste et cohérente, lui donnait de l’éclat. Qu’elle présentât beaucoup d’injustices sociales et de cruautés apparentes comme des incidents inévitables dans la marche du progrès, et les efforts destinés à modifier cet état de choses comme de nature à faire en définitive plus de mal que de bien, la recommandait à l’autorité. Qu’elle fournît certaines justifications aux libres activités du capitalisme individuel, lui valait l’appui des forces sociales dominantes groupées derrière l’autorité.

Jusqu’à une date récente la doctrine elle-même n’a jamais été contestée par les économistes orthodoxes, mais son inaptitude remarquable à servir à la prédiction scientifique a fini par diminuer grandement le prestige de ses adeptes. Car depuis Malthus les économistes professionnels paraissent avoir été insensibles au désaccord entre les conclusions de leur théorie et les faits d’observation. Le public au contraire n’a pas manqué de relever ce désaccord et c’est ce qui explique sa répugnance croissante à accorder aux économistes le tribut de respect qu’il alloue aux autres catégories de savants dont les conclusions théoriques sont confirmées par l’expérience, chaque fois qu’elles sont appliquées aux faits.

Quant au fameux optimisme de la théorie économique traditionnelle, optimisme en raison duquel on a fini par considérer les économistes comme des Candide, qui, ayant abandonné le monde pour cultiver leur jardin, enseignent que tout est pour le mieux dans le meilleur des mondes possibles pourvu qu’on le laisse aller tout seul, il a pour origine, selon nous, la méconnaissance de l’obstacle qui peut être opposé à la prospérité par l’insuffisance de la demande effective. »

Source : J .M. Keynes, « Théorie générale de l’emploi, de l’intérêt et de la monnaie » (1936), Payot 2005, p 58 et s.

(Suite de la réponse à Lisztfr 🙂

« Tout a été pensé ; l’important est d’y penser à nouveau » observait Goethe.Votre citation de Malthus me conduit à renchérir un peu avec quelques mots d’un économiste que je trouve enthousiasmant : clarté, précision, humour, pédagogie, érudition… C’est un bonheur de le lire.

Il s’agit de John Kenneth Galbraith.

Voilà un auteur qui a prédit la crise actuelle avec… 53 ans d’avance ! Dans « La crise économique de 1929. Anatomie d’une catastrophe financière. », 1954, nouvelle préface en 1988 (Payot 2008), Galbraith propose une explication limpide des rouages fondamentaux — toujours en vigueur — et permet de comprendre à la fois la crise actuelle et les remèdes nécessaires.

Il faut lire ce petit livre, qui est comme un phare dans la nuit de la crise.

Au passage, Maurice Allais connaît Galbraith depuis longtemps (50 ans ?) ; on sent partout des filiations (comme avec Schumpeter).

Extrait de « La crise économique de 1929. Anatomie d’une catastrophe financière. », J. K. Galbraith, 1954 (Payot 2008, p. 12) :

« Une troisième condition déterminante [du déclenchement des crises], aussi peu mentionnée à l’époque que récemment, fut l’adoption, peu avant le krach, de réductions d’impôts dont bénéficiaient principalement les gens très riches — avant 1929, les réductions de Andrew Mellon, et avant 1987, celles, plus spectaculaires, des économistes de l’offre avec Ronald Reagan.

Dans les deux cas, ces réductions étaient censées donner un coup de fouet à l’investissement, et permettre la création de nouvelles entreprises, de nouvelles usines et de nouveaux équipements. DANS LES DEUX CAS, ELLES NE FIRENT QUE DÉTOURNER DES FONDS VERS LE MARCHÉ DES ACTIONS : c’est en effet ainsi que les gens gagnant bien leur vie emploient leurs excédents de trésorerie. »

Ceci est essentiel, il me semble, et mérite d’être lu et relu, (diffusé et propagé), porté à la connaissance du Président de la République et de ses conseillers « économistes » de l’offre, escrocs de la chimérique « relance par l’offre ».

Il faudrait qu’ils sachent qu’ils sont repérés.

Extrait de « La crise économique de 1929. Anatomie d’une catastrophe financière. », J. K. Galbraith, 1954 (Payot 2008, p. 16) :

« En 1987, la situation, héritée des politiques de l’administration fédérale, était fort différente. Déjà sous le président Carter, l’inflation avait été combattue par la politique monétaire, par le biais surtout de taux d’intérêt élevés. Puis, au cours des années Reagan, les impôts furent drastiquement réduits, au nom de LA CHIMÈRE QUE REPRÉSENTE L’ÉCONOMIE DE L’OFFRE mentionnée plus haut, selon laquelle des taux d’imposition plus bas devaient encourager les initiatives individuelles et entraîner ainsi des recettes fiscales plus élevées.

Le résultat, en réalité, combiné à celui de dépenses militaires accrues, fut un énorme déficit budgétaire. Les effets inflationnistes de ces évolutions furent alors contenus par une politique monétaire encore plus agressive, et des taux d’intérêt encore plus assassins. C’était le monde né du croisement du professeur Arthur Laffer et du professeur Milton Friedman.

Les conséquences de cette politique aberrante ne font aucun doute. Les taux d’intérêt élevés attirèrent des capitaux de l’étranger qui, eux-mêmes, poussèrent le dollar vers le haut sur les marchés des changes. Il en résulta une subvention extraordinairement généreuse aux importations, une forte pénalisation des exportations et un énorme déficit de la balance commerciale américaine. Les produits étrangers, notamment japonais, s’installèrent solidement sur nos marchés et, contrairement aux bonnes vieilles matières premières, ne furent pas facilement délogés quand le dollar baissa. Une part substantielle des dollars qui s’étaient accumulés dans les mains des étrangers prirent le chemin de Wall Street. Il y avait là, pour le marché, une double source d’incertitude qui n’avait pas existé en 1929 : les investisseurs étrangers se préoccupaient à la fois du futur du dollar et du futur de leurs investissements boursiers. La panique de 1929 avait été, pour l’essentiel, un phénomène américain ; celle de 1987 fut mondiale. »

Cette séquence — décrite dès 1988, il y 20 ans !— ne vous rappelle rien ?

Le fils de J. K. Galbraith, James Galbraith, de son côté, écrit ceci :

« La théorie prédominante s’appuie sur l’idée que prix et quantité s’établissent par l’interaction de l’offre et de la demande dans des marchés concurrentiels libres. Cette idée, et nulle autre, qui est au cœur de la pensée économique, est la source des errements qui font que les économistes ont presque toujours tort.

La présentation des concepts de l’offre et de la demande comme principes explicatifs universels date de plus d’un siècle (ce n’était pas le cas pour Adam Smith, David Ricardo, Thomas Malthus, Karl Marx ou John Stuart Mill). Les principaux protagonistes en sont Alfred Marshall, pour la tradition anglo-saxonne, et sans aucun doute Léon Walras en Europe continentale.

Au XXe siècle, de grands économistes, tels Keynes, Joseph Schumpeter et John Kenneth Galbraith, ont tenté de briser le pouvoir de ces notions dans l’imaginaire de la profession économique. En vain.

Une approche de l’offre et de la demande sur le marché du travail sous-entend que le plein-emploi ne peut être réconcilié avec des prix stables, que l’évolution technologique entraîne l’inégalité des revenus et que l’augmentation du salaire minimum provoque obligatoirement le chômage. Dans tous les cas, l’erreur théorique fondamentale est essentiellement la même : la réification d’une courbe d’offre pour laquelle il n’existe aucun fondement empirique. »James Galbraith – Comment les économistes se sont trompés (2000).

On continue à se faire bien enfumer par les riches, qui détruisent la planète.

Tiens, à propos de riches qui détruisent la planète, vous devriez aller voir cette bonne conférence de Chavez à Copenhague : c’est intéressant et amusant.

C’est bien qu’on puisse dire ça à ce niveau.L’ami Hervé Kempf se voit là honoré d’une publicité mondiale gratuite.

Publicité bien méritée, je trouve : son livre passionnant m’a fait découvrir (en l’articulant bien avec les problèmes écologiques) la pensée formidable de Thorstein Veblen qui moquait les pulsions puériles de la classe des loisirs, ultra riches forcément toujours insatiables parce que mus par une ridicule rivalité ostentatoire.Cette rivalité irrépressible conduit à un gaspillage permanent et croissant, imposé à partir du haut jusque tout en bas de la pyramide sociale par le jeu de cette même rivalité ostentatoire qui nous anime tous. C’est assez bien vu. Et c’est la suite qui est particulièrement intéressante, car cette analyse permet de fonder une proposition politique radicale :

Ce gaspillage généralisé impulsé par un haut de pyramide inutilement riche justifie, pour la survie de l’espèce, l’intervention publique pour imposer UN REVENU MAXIMUM AUTORISÉ (RMA), puisqu’il est vain d’escompter que les riches s’arrêteront un jour spontanément d’accumuler et de gaspiller, une fois leurs besoins satisfaits (cela n’arrivera pas et ils détruiront la planète).

Dans cette optique, par le RMA, on n’impose pas les riches pour obtenir de l’argent, ni pour les punir de quoi que soit, ni même pour répartir cet argent auprès de ceux qui en auraient plus besoin, mais prioritairement pour sauver tout le corps social d’un gaspillage mortifère sans fin.

Décidément, l’analyse de la DEMANDE est bien un pan stratégique de la réflexion économique, à travailler prioritairement pour la recherche du bien commun.

Ne comptons pas sur les « économistes » pour le faire : on dirait qu’ils sont, pour la plupart, payés précisément pour ne PAS le faire. C’est donc, peut-être, aux citoyens eux-mêmes de s’emparer du sujet et d’en imposer ensuite les conclusions politiques logiques ?

Amicalement.

Étienne.

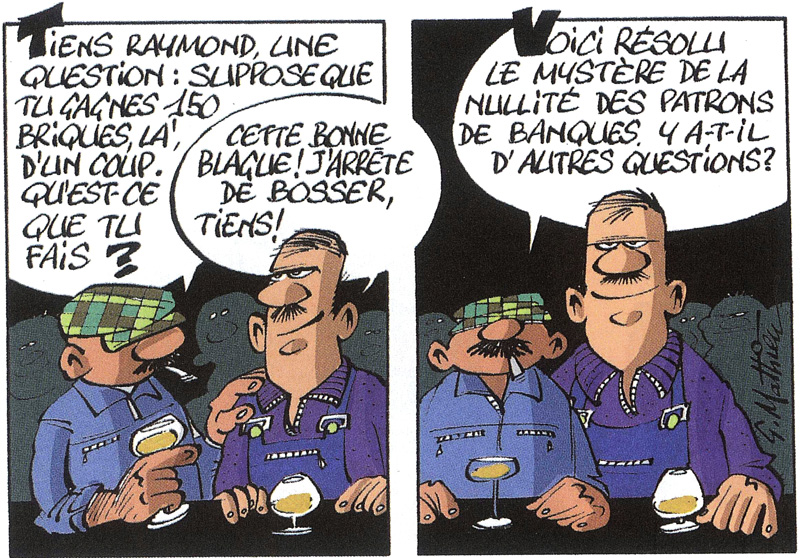

Le mystère de la nullité de patrons de banques résolu

(Source : Petit dictionnaire des mots de la crise, Philippe Frémeaux et Gérard Mathieu, Alternatives économiques.)

MIRABEAU exhorte l’Assemblée constituante, face à la crise

Discours par lequel MIRABEAU exhorte l’Assemblée constituante,

face à la crise, à décider la confiscation d’un quart des plus grandes fortunes (1789) :

« Il faut le combler, ce gouffre effroyable. Eh bien ! Voici la liste des propriétaires français. Choisissez parmi les plus riches, afin de sacrifier moins de citoyens ; mais choisissez ; car ne faut-il pas qu’un petit nombre périsse pour sauver la masse du peuple ? Allons, ces deux mille notables possèdent de quoi combler le déficit. Ramenez l’ordre dans vos finances, la paix et la prospérité dans le royaume (…). Vous reculez d’horreur… Hommes inconséquents ! Hommes pusillanimes ! Et ne voyez-vous pas qu’en décrétant la banqueroute, vous vous souillez d’un acte mille fois plus criminel ? (…) Croyez-vous que les milliers, les millions d’hommes qui perdront en un instant, par l’explosion terrible ou par ses contrecoups, tout ce qui faisait la consolation de leur vie, et peut-être leur unique moyen de la sustenter, vous laisseront paisiblement jouir de votre crime ? Contemplateurs stoïques des maux incalculables que cette catastrophe vomira sur la France, impassibles égoïstes, êtes-vous bien sûrs que tant d’hommes sans pain vous laisseront tranquillement savourer les mets dont vous n’avez voulu diminuer ni le nombre ni la délicatesse ? Non : vous périrez. »

Un échange à la fois important et rugueux, sur le blog de Paul Jorion

Clément Juglar et Maurice Allais,

Bonjour.On a parlé plus haut de Clément Juglar et de Maurice Allais.

Paul a dit :

Réponse d’Étienne à Paul : Pour ma part, en lisant Clément Juglar dans le texte, je comprends que Maurice Allais y trouve une confirmation de la responsabilité centrale du CRÉDIT PRIVÉ (CRÉATION MONÉTAIRE) TROP FACILE dans les crises du capitalisme, en amont même de la spéculation (le crédit facile stimule excessivement la spéculation qui n’explose pas seule sans cet adjuvant). Pour me faire comprendre, je reproduis ci-dessous Rappel préalable (définition) : l’escompte est une opération de crédit qui consiste, pour une banque, à accepter de consentir une avance à un client, dont le montant est égal au prix des marchandises représenté par des effets de commerce que le client endosse au profit de la banque. Il s’agit d’une monétisation d’effet de commerce. La banque transforme ainsi un pouvoir d’achat « plus tard » (potentiel) en un pouvoir d’achat « maintenant » (réel).

On trouve ensuite, dans le rapport introductif de l’académie des sciences morale et politiques, cette synthèse :

Un peu plus loin, dans les premières pages du mémoire proprement dit de Juglar, on trouve ces perles :

La suite est littéralement passionnante et, si le travail de « correction-re-saisie-à-la-main » d’un document original de trop mauvaise qualité pour être bien OCRisé n’était pas si long et si fastidieux, je me ferais un plaisir de le reproduire en intégralité sous forme numérisée (pour permettre les recherches de mots et les copier-coller pédagogiques). __________________

Remarques du père Chouard sur ces extraits de l’ouvrage de Clément Juglar : J’observe que l’abandon de la référence métallique pour la monnaie achevé en 1971 a profondément changé les limites de la création monétaire et devrait sans doute nous conduire à chercher, d’une part ce qui a changé, depuis l’analyse passionnante de Juglar, et d’autre part ce qui n’a PAS changé. Et du point de vue de la pertinence des thèses de Maurice Allais, je constate deux fortes similitudes entre Allais et Juglar : 1. ESCOMPTE excessif (et liquidité excessive subséquente) de Clément Juglar = CRÉDIT excessif (et liquidité excessive subséquente) de Maurice Allais Il me semble que l’escompte excessif accordé par les banques, que Juglar repère comme une cause fondamentale des crises récurrentes, correspond parfaitement à ce qu’on appelle aujourd’hui le crédit bancaire, par lequel une banque privée crée et délivre de la liquidité immédiate en contrepartie de titres ou de créances payables plus tard. On a bien affaire ici à la création monétaire des banques privées, dont l’excès, encore et toujours, est la source d’une prospérité artificielle exagérée et, in fine, des effondrements qui s’ensuivent. N’est-ce pas ? 2. RÉSERVES métalliques insuffisantes (imprudence systémique) de Juglar = COUVERTURE insuffisante (imprudence systémique) d’Allais Par ailleurs, la deuxième cause repérée par Juglar comme centrale pour expliquer les crises du capitalisme, —la réserve métallique de plus en plus insuffisante au fur et à mesure que les escomptes s’amoncèlent—, cette réserve-métallique-garantie-de-crédibilité-des-signes-monétaires n’existe plus aujourd’hui (depuis l’abandon de l’étalon or), mais je trouve que les réserves fractionnaires et autres réserves obligatoires en tiennent lieu (ou plutôt devraient en tenir lieu) désormais : la diminution des contraintes de sécurité imposées au banques en matière de crédit, autrement dit la presque disparition des limites à la création monétaire des banques privées (pourvu qu’elles trouvent des emprunteurs, fussent-ils quasi-clochards), me paraît être l’héritière de l’imprudence éhontée dénoncée par Juglar, LA source des escomptes excessifs, et donc de la prospérité artificielle, et donc des crises subséquentes. À mon sens, Maurice Allais est donc parfaitement fondé à s’appuyer sur les travaux de Juglar pour défendre ses thèses et, loin de semer la confusion, Allais éclaire ainsi la réalité moderne avec une grande lumière (et depuis longtemps, bien avant que la crise ne soit imminente). Et en lisant « Argent mode d’emploi », je ne trouve ni la moindre référence explicite à Juglar —et donc pas du tout d’«identité parfaite » évidente avec lui (il faudrait nous dire précisément quels passages des livres sont si proches)—, ni la clarté de Juglar : notamment, quand Paul explique ce qu’est l’argent, je suis (comme depuis deux ans) complètement perdu et je ne retrouve aucun repère connu qui rendrait ses explications crédibles : par exemple, à lire Paul (p. 28 et s.), les seuls objets qui méritent le nom d’argent devraient être les billets de banque et les pièces métalliques dans mon portefeuille, à l’exclusion de mon solde de compte en banque qui ne serait pas de l’argent (parce que pas exactement aussi disponible) ; ce qui n’a, me semble-t-il, rien à voir avec la réalité de l’argent moderne, détaché de toute référence métallique : l’argent sur mon compte à vue est parfaitement disponible (même en situation de crise violente comme aujourd’hui) et constitue donc un équivalent pratique évident à la monnaie fiduciaire (la distinction entre les DAV et les billets défendue par Paul, qui ne peut prendre sens que lors de crises à la fois les plus extrêmes et les plus improbables, continue à me paraître à la fois artificielle et inutile pour comprendre ce qui est en jeu dans la genèse des crises ordinaires). De mon point de vue, en relisant nos échanges depuis deux ans (c’est passionnant) et en lisant le livre de Paul, « Argent mode d’emploi », le débat sur la définition de la monnaie et sur les acteurs légitimes pour créer cette monnaie est loin d’être terminé. D’ailleurs, au lieu de la synthèse promise dans le livre « L’argent, mode d’emploi », je ne retrouve dans le livre de Paul qu’un seul des points de vue en présence, comme si aucun débat n’avait eu lieu depuis deux ans, c’est très frappant. Je trouve ça plutôt dommage. Mais bon, ce n’est pas grave. L’important est de pouvoir continuer à échanger tranquillement. On va bien finir par se comprendre et unir nos forces… pour éliminer toute fausse monnaie préjudiciable à l’intérêt général. ________________ Si quelqu’un a chez lui (ou compose) le texte intégral de Juglar en numérique, il rendra un grand service aux autres en le publiant rapidement. J’ai commencé ce travail etienne.chouardet on peut le corriger librement (envoyez-moi le résultat et je publierai la mise à jour).

Amicalement. Étienne.

Les mêmes qui lui ont ôté les yeux reprochent au peuple d’être aveugle. |

À quoi, le maître m’a répondu l’amabilité suivante :

Étienne, Tu n’as cité ce long passage que parce que tu pensais – une fois encore – trouver chez Juglar une allusion à la création monétaire ex nihilo par les banques commerciales. « Moi » t’a montré – une fois encore – que ce passage disait exactement le contraire de ce que tu pensais y lire (malgré les caractères gras ajoutés par toi). Je le répète, ces questions sont réglées et le débat sur ce sujet est clos dans le blog ici présent.

|

Alors, quelle est cette « démonstration » de « Moi » ? La voici :

« Il me semble que l’escompte excessif accordé par les banques, que Juglar repère comme une cause fondamentale des crises récurrentes, correspond parfaitement à ce qu’on appelle aujourd’hui le crédit bancaire, par lequel une banque privée crée et délivre de la liquidité immédiate en contrepartie de titres ou de créances payables plus tard. » Où voyez-vous que Juglar dise que la banque privée crée la liquidité immédiate lors de l’escompte ? A quoi lui sert le réescompte si elle crée de la liquidité ? (le réescompte lui sert évidemment à se fournir à nouveau en liquidité auprès de la banque centrale après l’opération d’escompte) « l’argent sur mon compte à vue est parfaitement disponible (même en situation de crise violente comme aujourd’hui) et constitue donc un équivalent pratique évident à la monnaie fiduciaire » Vous pensez pouvoir acheter quelque chose avec votre compte à vue sans passer par de la monnaie banque centrale ? Par quelle magie ? Lorsque vous utilisez votre compte à vue en payant par carte bleue ou par chèque, les banques s’échangent ensuite entre-elles de la monnaie banque centrale. Il n’y a jamais paiement réel par une supposée « monnaie compte à vue ». La preuve ici, lors des paiements internationaux une caution est bloquée sur le compte à vue du client en attendant que le fournisseur reçoive son argent : |

J’ai donc répondu à moi ceci :

@ Moi « Où voyez-vous que Juglar dise que la banque privée crée la liquidité immédiate lors de l’escompte ? À quoi lui sert le réescompte si elle crée de la liquidité ? (le réescompte lui sert évidemment à se fournir à nouveau en liquidité auprès de la banque centrale après l’opération d’escompte). »

Moi, Le mécanisme de l’escompte crée de la liquidité, par définition ; il sert même précisément à cela : avant l’escompte, il n’y a pas de pouvoir d’achat immédiat ; après l’escompte, il y a un pouvoir d’achat immédiat, une liquidité ; pas besoin de Juglar pour le savoir. Votre objection est étrange. Prenez du recul : sur la création monétaire crisogène quand elle est imprudente, mettez de côté quelques instants, s’il vous plaît, notre amicale controverse sur le point de savoir si ce sont les banques commerciales (bc) ou les Banques Centrales (BC) qui créent la nouvelle monnaie dont le système a besoin tous les jours (car, tout de même, vous reconnaissez que la masse monétaire augmente sans arrêt (avant les crises), ou bien vous niez cela aussi ?). D’accord ? Et considérez GLOBALEMENT ce système bancaire imprudent, bâti, non, disons plutôt transformé pour permettre un crédit illimité, illimité puisque, depuis longtemps, sauf erreur, les Banques Centrales refinancent sans barguigner tous les crédits consentis par les banques commerciales (voir ci-dessous). Est-ce que vous admettez que, globalement, le système bancaire crée, sans arrêt, toujours plus, trop, de liquidités ? On a parlé souvent, ici même, de toutes les fausses (ou mauvaises) limites à la création monétaire : • Là, par exemple, sur le prétendu « principe de conservation des quantités », mais ni Julien ni Paul n’ont répondu à ma question, qui était : « Autrement dit, si les bc ne peuvent prêter que de la monnaie centrale (contraintes qu’elles seraient par un « principe de conservation des quantités »), MAIS SI elles peuvent déclencher sans limite (au fur et à mesure qu’elles consentent des crédits) la fabrication ex nihilo de monnaie centrale (par une BC qui, elle, n’est PAS soumise au principe de conservation des quantités), QUELLE EST LA PORTÉE PRATIQUE DU « PRINCIPE DE CONSERVATION DES QUANTITÉS » ? » Je n’ai JAMAIS eu de réponse. • J’avais pointé cette limite problématique (théorique mais peu pratique) dans ce premier message, puis dans ce deuxième message (Source = BDF, « La Banque de France et la monnaie », 1980).

Voyez notamment le dernier paragraphe du premier message, qui explique que les BC NE PEUVENT PAS REFUSER de refinancer les bc sans désorganiser toute l’économie (ce n’est pas moi qui le dit, c’est la Banque de France, et ce n’est pas une conséquence de la crise puisque c’était remarqué il y a déjà 30 ans : c’est donc à ranger plutôt du côté des causes) : « On constate en effet que, sans être entièrement prédéterminées, les opérations de la Banque centrale sont sujettes à des contraintes. Il n’est pas possible de limiter brusquement les possibilités de refinancement des crédits consentis par les banques sans désorganiser gravement le marché monétaire et l’activité économique, une éventuelle action restrictive ne saurait être que progressive. De même, l’Institut d’émission doit veiller à ce que l’État puisse se procurer les ressources qui lui sont indispensables pour assurer l’exécution du budget voté par le Parlement. » L’actualité confirme, me semble-t-il, cette ancienne remarque de la BDF, avec de multiples déclarations de banquiers, centraux ou pas, qui avouent que les banques centrales ont été beaucoup trop laxistes avec l’encadrement du crédit avant la crise, je pense que vous n’avez pas besoin de sources pour documenter ce fait, n’est-ce pas ? C’est précisément ce tsunami de crédits (d’escomptes) faciles qui alimente toutes les spéculations les plus insensées et qui est la cause principale de toutes les crises, selon Clément Juglar et selon Maurice Allais. Pas pour Paul, par contre, puisque, sauf erreur (je n’ai pas fini son livre « L’argent »), je n’ai pas vu de proposition de limitation au pouvoir des banques en matière de crédit (ni en aucune matière, d’ailleurs, comme si les banques n’étaient responsables de rien dans les crises) dans les propositions de Paul. • Autre cause du crédit facile, voyez aussi le Chap V I B (4ème paragraphe) du deuxième message ou un agent de la Banque de France (pas un amateur, ni un ignare, donc) explique : « L’efficacité du système implique qu’aucune rémunération ne soit versée sur les sommes déposées à la Banque centrale ; cette disposition est importante car elle permet, lorsqu’une action restrictive apparaît nécessaire, de faire subir aux banques des charges supplémentaires d’endettement par l’augmentation des réserves à constituer et de contrôler ainsi leur action par le biais de la rentabilité. » Or, aujourd’hui, devinez quoi : les réserves obligatoires sont rémunérées…, si si, ce qui fait disparaître une contrainte de plus (importante) à la création monétaire des banques privées. Qu’en pensez-vous ? Personne ne m’a répondu, je crois, sur cette question, ni Paul, ni Julien, ni d’autres… • Rappel sur le principe : le même document (de la Banque de France), in fine, précise : « Le pouvoir de création monétaire du système bancaire, pris dans son ensemble, tient au fait que celui-ci n’a pas besoin, pour accorder des crédits, de disposer préalablement des ressources correspondantes, puisque la distribution du crédit se traduit presque dans tous les cas par une monétisation de créances et crée au passif des banques un montant de dépôts équivalent. (Source : « La Banque de France et la monnaie », publication officielle de la BDF en 1978 & mise à jour 1980 : en images : au format pdf, 18 Mo ou en texte : au format doc, 4 Mo.) Ce n’est pas moi qui le dit, c’est la Banque de France. Et vous continuez à croire à l’application actuelle d’un 100% money ? Mais sur quelles bases croyez-vous ça ? • Même le principe de CONCURRENCE entre les bc (qui est censé limiter fortement la création monétaire) ne joue pas son rôle si toutes les banques augmentent leurs crédits au même rythme… Relisez mon message du 28/12/2008, c’est clair, je crois. _______________

Donc, cher Moi, il me semble (dans la droite ligne de Juglar et d’Allais) que ce système bancaire corrompu (puisque c’est bien de corruption qu’il s’agit, au fond, pour permettre à quelques privilégiés de gagner des fortunes sans rien faire, jusqu’à ce que ça pète) alimente bien une richesse factice qui conduit TOUJOURS aux pires catastrophes (dont les victimes sont d’autres que leurs responsables, en plus !). _______________

Enfin, quand vous me dites : « Vous pensez pouvoir acheter quelque chose avec votre compte à vue sans passer par de la monnaie banque centrale ? Par quelle magie ? Lorsque vous utilisez votre compte à vue en payant par carte bleue ou par chèque, les banques s’échangent ensuite entre-elles de la monnaie banque centrale. Il n’y a jamais paiement réel par une supposée « monnaie compte à vue ». » Enfin… Voyons… Paul… Es-tu d’accord avec ça ?!?! Moi, je trouve ça carrément fan-tai-si-ste. ________________

Mais, au-delà de nos controverses récurrentes de vieux mariés qui ne s’écoutent même plus parfois, je ne perds pas de vue que ce qui nous rapproche, ce qui nous tient ensemble même, c’est un point fondamental, c’est la détestation des fausses monnaies mises au service de privilégiés aux dépens de l’intérêt général. On finira par se rejoindre, j’en suis sûr. ________________ Bon, il faut que je réponde à Paul, maintenant. Demain, peut-être.

La pensée facile consiste à choisir son camp, accumuler les savoirs et ignorer l’autre côté. Il s’ensuit une boiterie logique qui donne une image hémiplégique du psychisme humain. |

Le couple moi+Paul Jorion m’a alors répondu :

Etienne, On peut résumer ton long message : « Puisque les banques centrales créent de la monnaie, QUELLE IMPORTANCE que les banques commerciales en créent ou non ». L’importance, c’est que si elles n’en créent pas – ce qui est le cas – il n’y a pas de « scandale ». Or – je suis sûr que cela ne t’a pas échappé – c’est le « scandale » qui intéresse ceux qui évoquent la « création de monnaie ex nihilo par les banques commerciales » et c’est pour cela qu’ils sont comme un disque rayé sur le sujet. Ceci dit, comme je l’ai dit à plusieurs reprises ces jours-ci : j’ai traité de ce sujet de manière exhaustive dans mon livre « L’argent, mode d’emploi » où j’ai apporté toutes les preuves nécessaires et le débat sur ce sujet est clos sur mon blog. ––––––––––- « Qui n’avance pas, recule »

30 décembre 2009 à 15:18 Vous commencez à jouer sur les mots. L’escompte ne crée pas de la liquidité, il crée de la liquidité POUR LE MARCHAND. La liquidité existait déjà, c’est la banque qui la possédait et la refile au marchand.

« vous faites comme si notre système était 100% money, en couverture intégrale des prêts… » Non, j’ai dit qu’il fallait de la monnaie BC, pas qu’elle couvrait intégralement toutes les opérations. Sans quoi, il n’existerait pas de bank run. Vous butez sur la distinction entre monnaie et argent. Une reconnaissance de dette peut servir de monnaie mais n’est pas de l’argent. Les banques privées peuvent créer de la monnaie (comme n’importe qui, il n’y a là aucun pouvoir mystérieux) mais pas de l’argent, cela seule la banque centrale le peut. Et lorsque les banques privées font crédit, elles prêtent de l’argent et se retrouvent avec des reconnaissances de dettes qui peuvent servir de monnaie (surtout entre banques). |

Ma réponse à Paul :

@ Paul :

Paul, Ex nihilo ? Tu dis que j’ai cité un passage parce que je pensais (etc.)… Mais voyons, c’est un procès d’intention… Comment sais-tu pourquoi je fais ceci ou cela ? Comment sais-tu que « je pense à la création ex nihilo par les banques privées » alors que que je n’y pense pas ? On ne peut pas prétendre savoir ce que pensent les gens sans le dire… Les procès d’intention sont des impasses, je crois. Il n’y a plus que toi pour évoquer l’expression « ex nihilo » pour parler des banques commerciales, alors que plus personne n’y tient et que tout le monde a reconnu qu’on pouvait facilement renoncer à cette expression ambiguë et contestée puisque l’essentiel est ailleurs. Tu y reviens sans cesse pourtant, comme si tu pensais que nous tenons toujours à cette « expression maudite », ou comme si ça te permettait de ne pas répondre aux autres questions. Paul, est-ce qu’on peut parler de création monétaire avec toi sans que tu ramènes l’expression « ex nihilo » sur le tapis en guise de (déni de) réponse ? En l’occurrence, ce qui m’intéresse, précisément, (et c’est pourquoi je continue à penser que nous sommes proches malgré la rugosité de certains de nos échanges) c’est plus la création monétaire imprudente par le système bancaire GLOBAL, et peu importe, dans ce débat-ci, que ce soit les bc ou la BC qui créent la monnaie nouvelle en définitive. Tu as dit toi-même que le pouvoir de création monétaire ex nihilo des Banques Centrales était incontestable, n’est-ce pas ? Partons donc de là, d’accord ? ______________

Juglar, Allais et… Jorion Ce que démontre et souligne Juglar, c’est que toutes les crises sont précédées d’une fantastique création monétaire (peu importe ici que ce soit par les banques commerciales ou par les banques centrales, l’important est la prudence ou l’imprudence de la fourniture de liquidités aux acteurs par un système bancaire global), et Allais dit la même chose. Par contre, sauf erreur, je n’ai pas lu dans ton dernier livre (ni dans ton billet « Les mesures que je préconise ») une mise en cause de l’excessive création monétaire dans ton explication des crises et dans tes propositions de solutions. Est-ce que je me trompe ? J’ai donc deux questions à te poser : 1) Es-tu bien sûr que la production excessive de crédit (de liquidités) par (toutes) les banques n’est PAS une cause fondamentale des crises (puisque, sauf erreur, aucune de tes propositions ne va dans le sens d’une telle limitation) ? 2) Si oui, comment peux-tu voir une identité parfaite entre ton analyse et celle de Clément Juglar qui, lui, ne voit quasiment que cette cause, comme mère de toutes les autres causes ? __________ Notre travail de cerveau collectif sur la monnaie, qui devait durer cinq ans Quand j’ai cité (plusieurs fois) la Banque de France elle-même (et là, on peut parler de professionnels de la banque, n’est-ce pas ?), là et là par exemple, tu n’as pas répondu de façon circonstancié. Pourtant, la création monétaire par les banques privées y est bien décrite par le menu, et par les plus hautes autorités monétaires du pays (après la BCE). Et depuis quelque temps, tu n’acceptes presque plus d’échanges sur la monnaie, seulement quelques piques expéditives… C’est pourtant court comme thèse : toutes les banques, tous les économistes et tous les profs qui expliquent la création monétaire mentiraient ? Pour ne pas affoler le public ? …

Ce n’est pas croyable, pas plausible. Voilà. En fait, nos divergences (sur ce point précis, parce que, sur le reste, je me sens proche de tes valeurs et solidaire de tes combats) viennent d’un sophisme, repéré là. Les questions restent en suspens jusqu’à ce que ce sophisme sur la définition même de la monnaie disparaisse. Je te rappelle que même les billets de banques ont été, pendant des siècles, des reconnaissances de dettes, des titres de dette qui circulent, ne prenant leur valeur que dans la confiance qu’on portait à leur émetteur. Même avec le cours légal. Voilà pourquoi je trouve illogique que tu disqualifies aujourd’hui la monnaie scripturale qui ne serait pas de la monnaie au seul motif que « c’est une reconnaissance de dette et donc ce n’est pas de l’argent ». Ce n’est pas logique puisque même la monnaie centrale est une reconnaissance de dette : la monnaie centrale était même, il n’y a pas si longtemps, une reconnaissance de dette échangeable à tout moment contre de l’or (avant 1971). Pourtant, tu considères ces titres de dettes-là comme de l’argent. C’est difficile à justifier rigoureusement, je trouve. Souviens-toi : tu nous avais promis cinq ans de travail sur la monnaie, et cinq mois plus tard, tu descends le rideau, alors que tes principaux contradicteurs sont encore loin d’être convaincus (et avides d’échanges éclaircissants)… Le débat sur la monnaie devrait être en pleine activité. Il reste beaucoup à dire. _____

D’où ma double conclusion, pour le moment, avec tout le respect que je te dois : 1) il me semble que tes thèses ne sont pas en « identité parfaite » avec celles de Juglar (alors que je trouve que celles d’Allais oui), 2) le débat sur la création monétaire est loin d’être clos. Et j’ai montré plus haut que la réponse de Moi n’est pas pertinente, à mon sens. Merci pour ta patience. Étienne. La maxime que je préfère, c’est toi qui me l’as apprise : Il convient de ne pas violer l’un des principes fondamentaux de la méthodologie scientifique, à savoir de prendre les réfutations au sérieux. Mais j’aime aussi : Sans la liberté de blâmer, il n’est point d’éloge flatteur.

|

Paul :

Étienne, « … peu importe ici que ce soit par les banques commerciales ou par les banques centrales… » Même chose que dans la réponse à « Moi » : « Non, puisqu’on veut à tout prix un scandale ! » mais de toute manière, je le répète : sujet épuisé. Passons à quelque chose de plus intéressant sur lequel exercer notre sagacité : « Comment dissocier revenus (nécessaires pour la consommation) et travail, sans créer un système à deux vitesses encore pire que le système actuel ? » –––––––––––– « Le temps presse ! » |

Suit cet échange (assez important) sur les billets de banques : reconnaissances de dette ou pas ?

@Etienne Chouard : « Je te rappelle que même les billets de banques ont été, pendant des siècles, des reconnaissances de dettes, des titres de dette qui circulent, ne prenant leur valeur que dans la confiance qu’on portait à leur émetteur. Même avec le cours légal. » Pas « même avec le cours légal ». Le cours légal a transformé les billets de banque en argent, ce ne sont plus des reconnaissances de dettes. Le cours légal est ce qui différencie l’argent de l’infinité des autres monnaies possibles (et qui sont effectivement utilisées). Les banques privées ne créent pas de monnaie ayant cours légal (argent), elles créent des reconnaissances de dettes (comme n’importe qui peut le faire évidemment) et s’en servent comme monnaie entre elles (mais elles convertissent quotidiennement en argent le solde des échanges, par la compensation bancaire).

@ Moi, Il me semble qu’on a vu souvent et partout l’un sans l’autre (même s’ils vont bien ensemble). Autrement dit, le fait d’imposer légalement à tous d’accepter un titre de dette (fiable : billet de banque ou monnaie scripturale de banque) comme monnaie de paiement (le cours légal) ne retire rien, me semble-t-il, à la nature fondamentale de DETTE du titre choisi et imposé à tous comme moyen de paiement. Je ne comprends pas ce qui vous gêne dans ce concept de monnaie-dette, d’ailleurs, depuis le début de notre controverse : un titre de dette qui sera sûrement remboursé, c’est une sacrément bonne idée pour représenter facilement de la valeur, non ? Ils sont malins, ces humains. L’important est de ne pas se laisser piquer la machine à produire des titres de dettes… Sinon, en perdant la souveraineté monétaire, on perd sûrement la souveraineté politique avec. Rien que ça… C’est déjà notre (triste) condition moderne, je le crains. Amicalement. Étienne. La politique, c’est l’art d’agiter le peuple avant de s’en servir.

–––––––––––––- Paul, Dette de la banque envers le porteur du billet, bien sûr. C’est le B A BA de la comptabilité bancaire, et de la monnaie, non ? Comme je l’ai compris dans tous ces fichus livres, en tout cas.

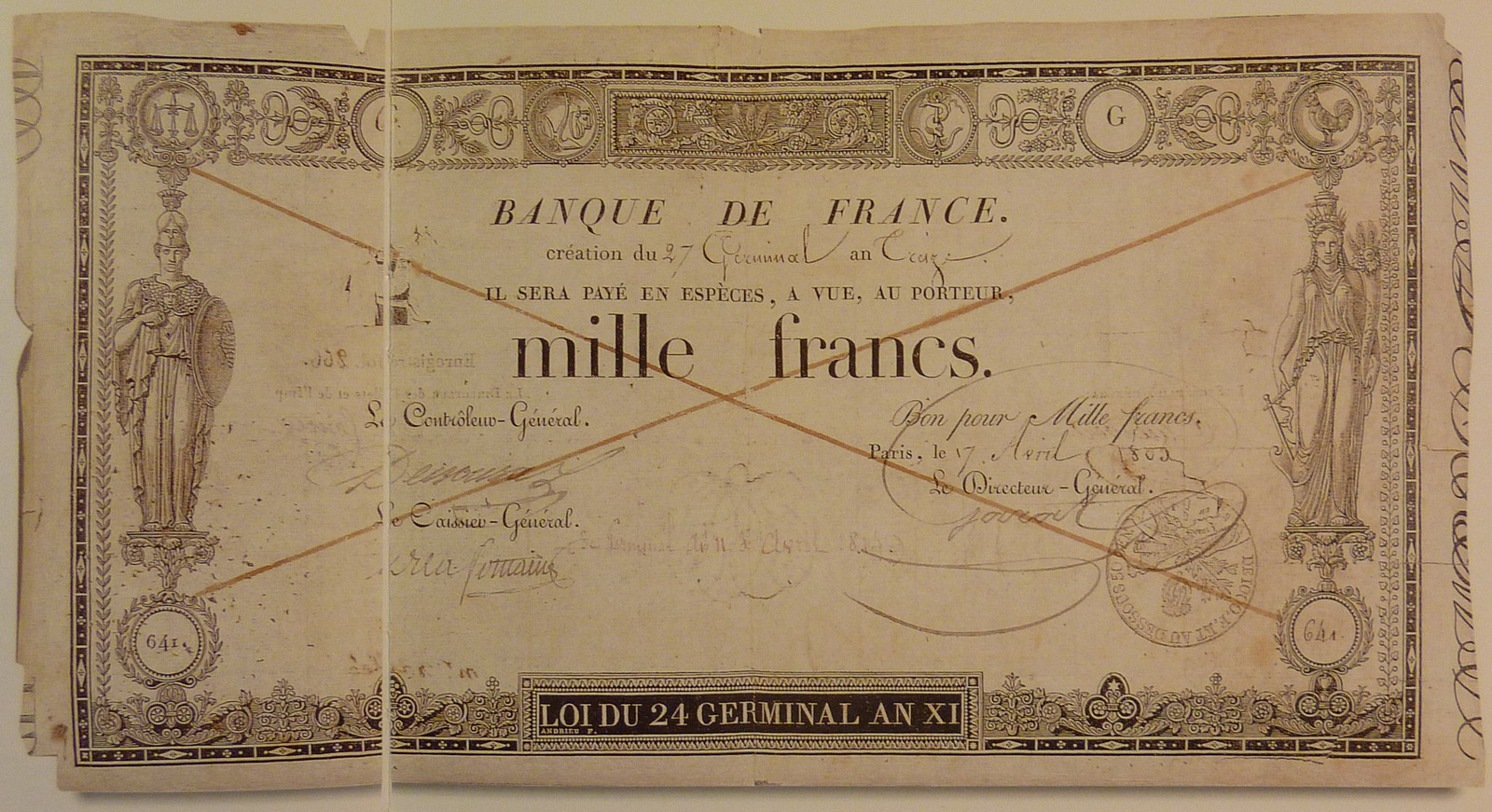

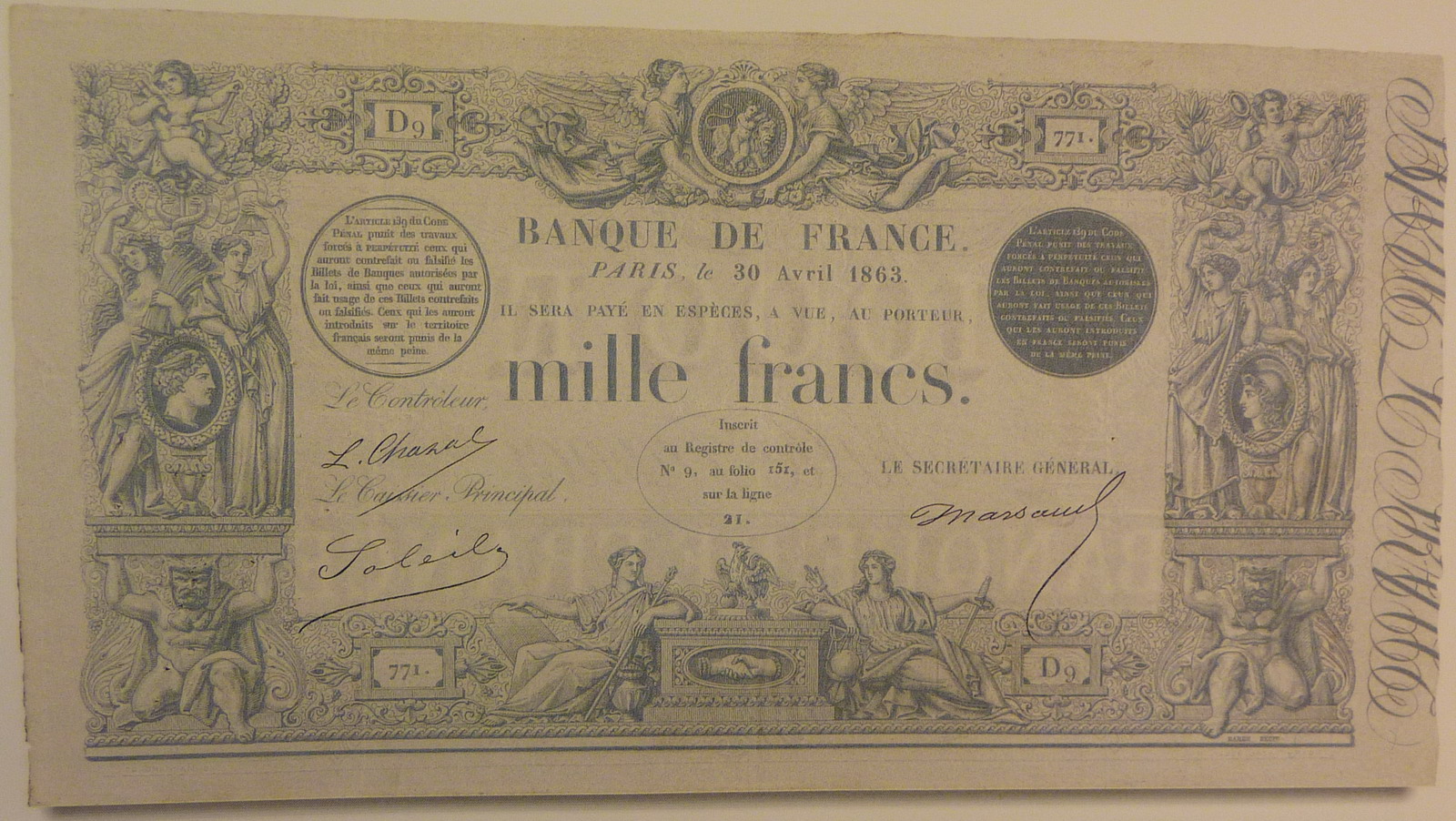

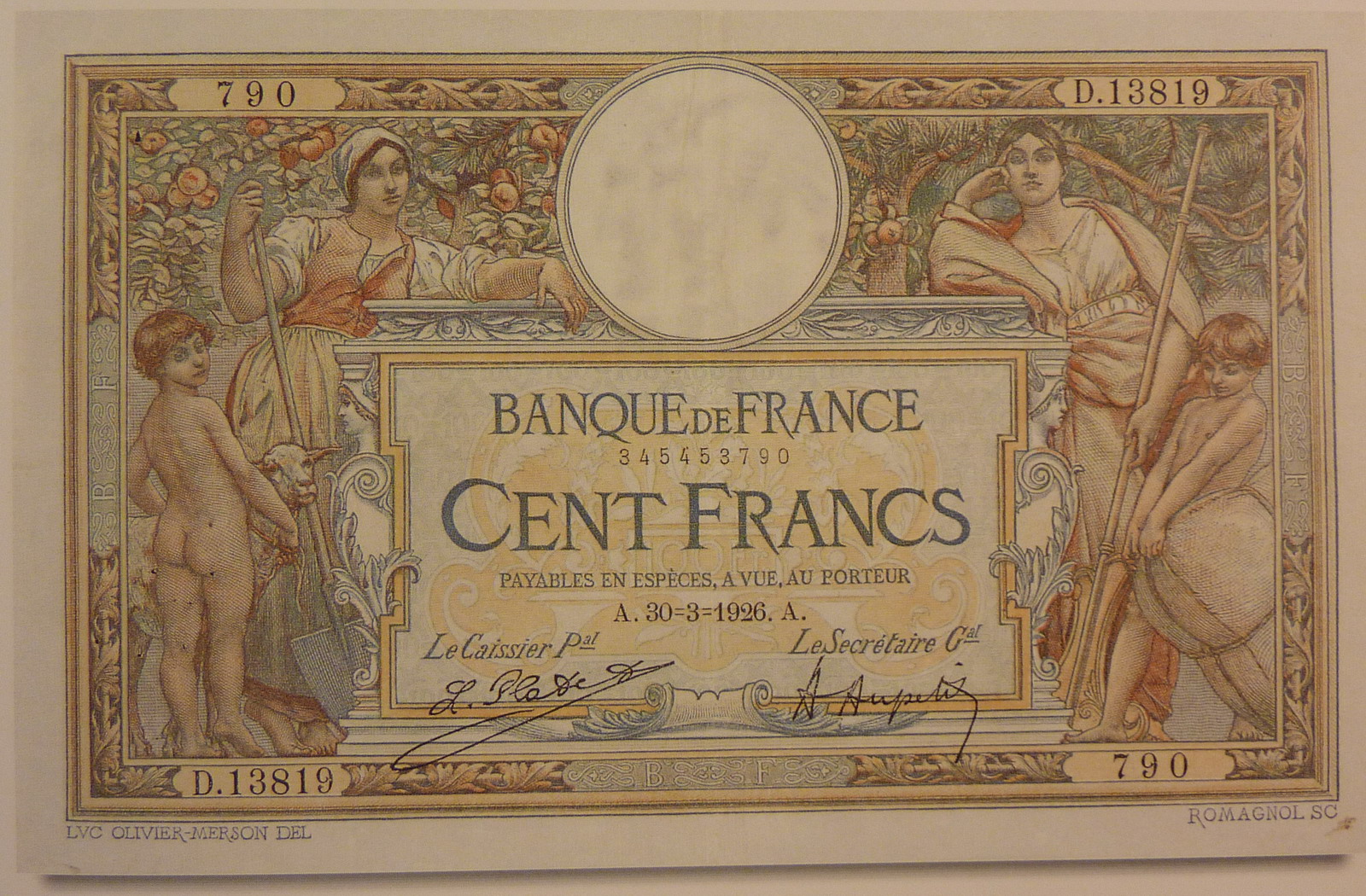

Cette dette est d’ailleurs restée longtemps inscrite sur les billets mêmes, non ? « Il sera payé en espèce, à vue, au porteur… etc. » J’ai à la maison un très beau livre de la Banque de France qui explique l’histoire des billets de banque. J’ai pris quelques photos que voici (si tu peux les transformer en images ici, je ne sais pas comment faire chez toi) :

Source : « Les billets de la Banque de France. Deux siècles de confiance », édition BDF, 1994. On lit distinctement, sur le billet de banque lui-même, la reconnaissance de dette de la banque au porteur, non ? Je suis surpris de ta surprise. Amicalement. Étienne. Oui, bien sûr, c’était écrit mais est-ce que c’était vrai ? Si c’était vrai, pourquoi a‑t-on cessé de l’écrire ? Parce que tout le monde le sachant, ce n’était plus nécessaire de l’indiquer ? Ou bien parce qu’on a fini par admettre que ça n’avait jamais été vrai ?

Les billets de banque sont-ils vraiment des titres de dette ? Et bien oui, c’était vrai, puisque les porteurs qui le désiraient (en se présentant simplement au guichet de la BDF avec des billets de banque) obtenaient en échange des espèces, « sonantes et trébuchantes » comme on disait. Vraiment. Contre le dollar, les porteurs de billets de banques obtenaient même de l’or, à la demande, il n’y a pas si longtemps finalement. ____ Dette pas nécessairement honorée, donc, et ce n’est pas ce qui compte (un titre fiable suffit, pour les échanges et pour la réserve de valeur, et c’est tout ce qui compte), mais vraie dette, oui, il me semble bien. Le titre de dette circulant compte beaucoup plus que la dette elle-même, finalement, pour le corps social, qui a besoin de bons signes monétaires. Le fait que la dette soit bien fondée ou pas n’est pas si important, au fond. Ce qui est essentiel, c’est que les gens sachent qu’ils peuvent compter sur le titre pour se libérer de leurs engagements, il faut donc que tout le monde fasse confiance à ces titres. C’est pour cette raison que, pendant les premiers temps des billets de banque, on a laissé à chacun, à tout moment, la possibilité de vérifier la réalité de cette dette en se présentant au guichet pour voir la banque honorer sa dette. Une fois la confiance acquise (il a fallu du temps), on a pu supprimer la réalité de la dette et la mention sur les billets qui allait avec, et la dette est devenue conceptuelle ; mais ça suffit, ça marche très bien comme ça : la monnaie n’est pas mauvaise (ou fausse, ou différente) pour la seule raison qu’elle matérialise une reconnaissance de dette. Est-ce que tu me comprends, Paul ? Ça marche très bien comme ça : la monnaie n’est pas mauvaise (ou fausse, ou différente) pour la seule raison qu’elle matérialise une reconnaissance de dette. _________ Les billets de banque apparaissent d’ailleurs au bilan de la Banque Centrale émettrice, en tant que dette, au passif donc, à droite, à côté de ses autres dettes (dette publique, librement transmissible, elle, grâce aux titres, billets de banque, précisément) ; exactement comme apparaissent les provisions des DAV au passif du bilan des banques commerciales, pour matérialiser la dette de la banque envers ses clients (dette privée, librement transmissible, elle aussi). La monnaie moderne, et même les billets de banque !, ce sont donc des titres (matérialisés ou dématérialisés, peu importe) de reconnaissance dette, librement transmissibles et reconnus par tous. ______ Et si on réfléchissait à une définition SOCIALE, utile, idéale, de la monnaie ? Idéalement, même pour les pièces métalliques, on pourrait décider (collectivement) que la monnaie est une créance CIRCULANTE sur la collectivité qui permet à son détenteur DU MOMENT de s’approprier une fraction de la richesse nationale. Ça serait écrit et organisé dans la Constitution, notre Constitution. Et il resterait à décider quel serait le bon émetteur (public, bien sûr, et contrôlé) pour cette monnaie réappropriée par les citoyens. On n’a décidément pas besoin que la dette soit due à des citoyens privilégiés, moyennant des intérêts ruineux, aliénants et non nécessaires. Notre débat sur la monnaie est loin d’être épuisé. Amicalement. Étienne. La pauvreté n’est pas une fatalité, c’est le résultat d’une politique. ____________________

« Autrement dit, le fait d’imposer légalement à tous d’accepter un titre de dette (fiable : billet de banque ou monnaie scripturale de banque) comme monnaie de paiement (le cours légal) ne retire rien, me semble-t-il, à la nature fondamentale de DETTE du titre choisi et imposé à tous comme moyen de paiement. » Il me semble le contraire. Si une monnaie a cours légal, ce n’est plus une reconnaissance de dette car elle vaut par elle-même. On n’en attend aucun remboursement ou convertibilité, sa valeur nominale est certaine. C’était par illusion que l’on a crû nécessaire d’appliquer un cours forcé, à une époque où l’on pensait que la convertibilité en or donnait sa valeur a la monnaie fiduciaire. En réalité, si une monnaie a cours légal, c’est déjà de l’or ou plutôt de l’argent. Donnez-moi des billets de banque ayant cours légal et je me fiche de savoir si cette supposée (par vous) dette sera remboursée ou transformée un jour en or. D’ailleurs, entre nous, vous n’y croyez pas vous-même. Refuseriez-vous un million d’euros en billets de banque sous prétexte que l’Etat ne vous les échangera jamais contre de l’or ? Non bien sûr. Ce n’est donc pas une reconnaissance de dette car lorsque vous avez une reconnaissance de dette en main, vous vous tracassez de savoir si elle sera remboursée. Car vous risquez sinon de ne pas pouvoir l’échanger contre des marchandises (si le vendeur est lui aussi au parfum qu’elle ne sera jamais remboursée, sans quoi il se fait pigeonner).

Tant que les choses vont bien, considérer que l’argent et la reconnaissance de dette c’est chou vert et vert chou, n’est pas une mauvaise approximation : tout ça, après tout, n’est-ce pas « de la monnaie » ? Quand les choses vont mal, par contre, comme c’est le cas au sein d’une crise, la différence entre les deux devient manifeste : l’argent vaudra toujours son montant nominal, celui qui est inscrit sur lui – même si son pouvoir d’achat effectif peut lui varier –, alors que la reconnaissance de dette vaudra une somme susceptible de varier entre ce montant nominal et zéro. « L’argent, mode d’emploi » (Fayard 2009) pages 38–39. Les mérites de « L’argent, mode d’emploi » sont évalués désormais en de nombreux endroits et je ne participe évidemment pas à cette discussion mais tous ceux qui s’intéressent aux questions posées ici par Etienne Chouard, trouveront à ses questions une réponse claire, systématique et détaillée dans cet ouvrage.

discuter avec Etienne Chouard c’est perdre son temps ; c’est mettre le doigt dans son piège ;