Bonjour à tous.

Deux chouettes journées s’approchent 🙂

httpv://youtu.be/jx4jkqk95PM

Je dois beaucoup à Philippe Derudder et André-Jacques Holbecq, pour mon éveil en matière monétaire.

C’est André-Jacques qui m’a interpellé très tôt, sur le forum du Plan C, en attirant notre attention sur la centralité de la création monétaire et sur le sabordage scandaleux que nous révélait « la loi de 1973 ».

Je vous recommande d’arpenter, si vous ne le connaissez pas déjà, ce très long mais très important fil du forum consacré à la création monétaire : si vous suivez nos échanges passés, vous y progresserez à votre tour comme nous l’avons fait, petit à petit. Pour vous faciliter la vie, j’ai regroupé toutes ces précieuses pages en un document pdf unique : « REPRENDRE LE POUVOIR SUR NOTRE MONNAIE » (1 200 pages (!), mais j’y ai surligné en jaune de nombreux passages essentiels) ; c’est une mine à références utiles pour comprendre la monnaie, ses mécanismes (actuels vs souhaitables), les enjeux de société qui y sont liés, et puis les nombreuses alternatives possibles (que devraient d’abord connaître les citoyens pour ensuite pouvoir les défendre), etc.

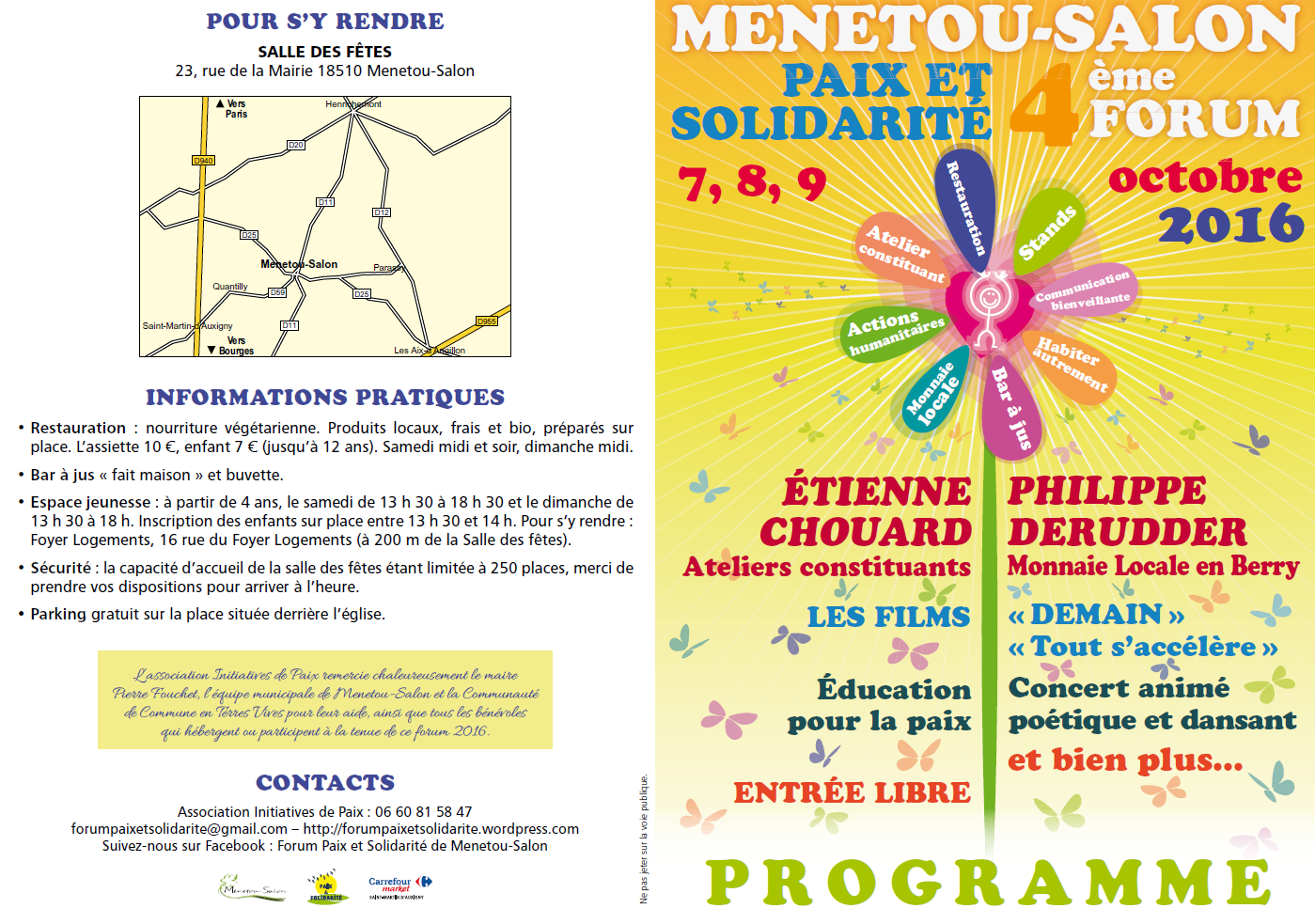

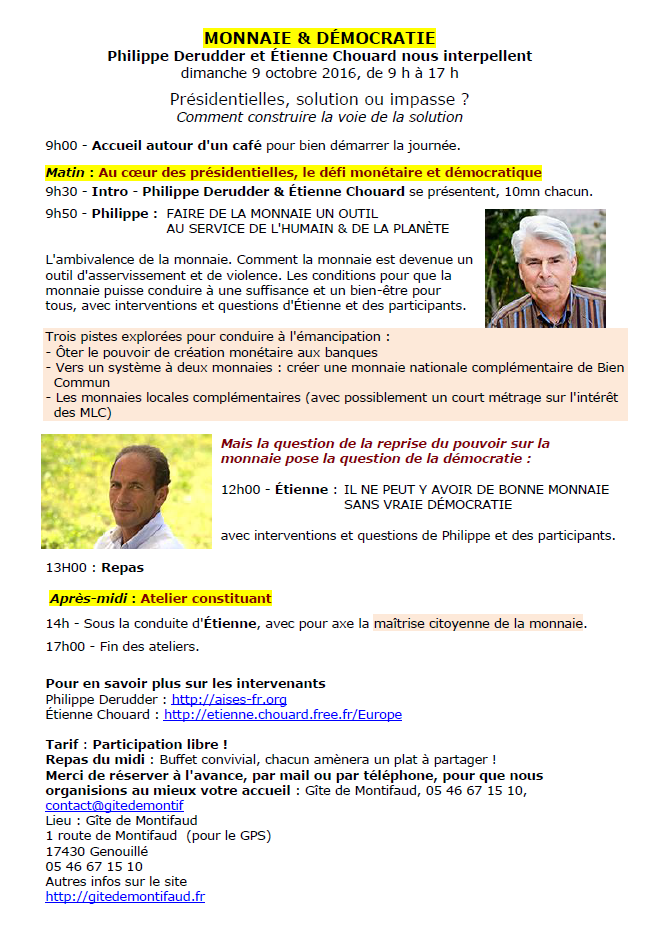

Dix ans après cet éveil (et des milliers de livres et de textes plus tard), je vais bientôt avoir le plaisir de vous rencontrer sur ce sujet « monnaie et démocratie » avec Philippe Derudder lui-même, ce qui est une première et me remplit de joie. Philippe va nous parler de la monnaie (je ne connais personne qui explique mieux que lui les principes de base de la monnaie (ne ratez pas son petit livre sur les monnaies locales, c’est un vrai bijou, important, tout le monde devrait l’avoir lu et travaillé), et moi je vais vous parler… de démocratie et de processus constituant populaire (bien sûr 🙂 ), car les deux sujets — monnaie et démocratie — sont, dans notre esprit à tous les deux, intimement liés et interdépendants.

Mais en fait, ça va être encore plus intéressant que ça : au cours de l’exposé de chacun, l’autre pourra intervenir pour questionner, suggérer, commenter, de façon à vous offrir davantage deux échanges dynamiques, peut-être même parfois une controverse (bienveillante), que deux conférences séparées.

De plus, (comme d’habitude) je vous inviterai ensuite à travailler à votre tour 🙂 dans des ateliers constituants, naturellement focalisés sur la monnaie : faut-il décider dans la constitution, et avec quels mots, qui est légitime pour créer la monnaie ? Qui est légitime pour décider si le corps social a besoin de plus ou moins de monnaie (qui va décider s’il faut créer de la monnaie ou en détruire) ? Qui contrôle qu’aucune personne privée ni aucune famille ne s’empare du pouvoir de création monétaire ? Quel type de monnaie voulons-nous ? Publique ? Privée ? Payante ? Gratuite ? Temporaire ? Permanente ? Stable ? Fondante ? Rare ? Abondante ? Unique ? Multiple ? Nationale ? Locale ? Les deux ? Simple marchandise négociable sur un marché et exposée aux spéculations des plus riches ou Bien social vital non négociable ? Monnaie publique disponible à profusion pour financer (et donc rendre possibles) les services publics ? Monnaie nouvelle répartie régulièrement de façon inconditionnelle et à vie ? , etc.

Il faudra (apprendre ensemble à) bien distinguer les choix monétaires qui relèvent de la constitution (choix plutôt stables, simples et fondateurs, mis à l’écart des querelles politiques quotidiennes) des choix monétaires qui relèvent de la loi (choix plus variables en fonction de la conjoncture et constamment redéfinis à travers les controverses politiques ordinaires).

Il faudra aussi penser à nous garantir/armer contre les inévitables coups d’États oligarchiques (antidémocratiques) qui ne manqueront pas d’être fomentés par des bandits — comme celui de la prétendue « Union européenne » —, et il faudra traiter comme criminels les acteurs politiques qui se rendraient à nouveau coupables de tels forfaits.

J’espère que naîtront de ces ateliers quelques propositions d’articles de constitution d’origine citoyenne capables de donner des idées à tout le monde, à la fois sur l’importance cardinale du sujet monétaire, sur la fécondité de la participation des citoyens à la réflexion sur les alternatives monétaires, et surtout, sur l’imbrication étroite entre l’émancipation monétaire des peuples et la nature populaire du processus constituant.

Voici donc les deux rendez-vous en question :

1) Rendez-vous le 8 octobre 2016, au 4ème FORUM PAIX ET SOLIDARITÉ (23 rue de la Mairie, 18510 Menetou-Salon) :

Annonce sur Facebook : https://www.facebook.com/events/339040819780691/

2) Rendez-vous le lendemain, 9 octobre 2016, au GÎTE DE MONTIFAUD (1 route de Montifaud, 17430 Genouillé) :

Ça va être deux belle journées. Le niveau va encore monter.

J’ai hâte de vous retrouver en chair et en os, bande de virus 🙂

Étienne.

__________

PS : je vous signale ci-dessous quelques liens pour bosser ces deux sujets :

• Page dédiée à la monnaie : https://old.chouard.org/Europe/monnaie.php

• Page dédiée au tirage au sort, seule procédure démocratique digne de ce nom : https://old.chouard.org/Europe/tirage_au_sort.php

• Vidéo « Sommes-nous en démocratie ? » : https://youtu.be/6LB462z-j70

httpv://youtu.be/6LB462z-j70

• Vidéo « Les enjeux de la création monétaire » : https://youtu.be/uRagFaIGb5w

httpv://youtu.be/uRagFaIGb5w

• Un autre très bon bouquin, « La dette publique, une affaire rentable » :

_________

Fil Facebook correspondant à ce billet :

https://www.facebook.com/etienne.chouard/posts/10154549657387317:a>

Pétition concernant un des pouvoirs les plus violents, les plus arbitraires et les moins contrôlés de nos pseudo-démocraties :

Il y a au moins 10 000 cas de dysfonctionnements judiciaires, en France et par an, en toute impunité et inconnus de l’opinion publique.

Concilier l’indépendance et le contrôle de la justice est un problème majeur pour la démocratie depuis des millénaires, resté encore sans aucune solution utile à notre connaissance.

Une solution est possible aujourd’hui grâce à l’ODJ qui a déjà fait la preuve de son intérêt et de son efficacité par le nombre de témoignages recueillis et la notoriété de son site, au 1er rang des recherches sur Internet dans son domaine.

Tous les éléments d’un succès collectif durable ont aujourd’hui été rassemblés, sous réserve de la participation intellectuelle, bénévole mais sérieuse, de nombreux intéressés : entraide de citoyens bénévoles et de justiciables, associations indépendantes pour la justice, journalistes, avocats, députés, …, retraités, étudiants en droit, .…

Pour développer notre action et nos moyens, dans votre intérêt et dans l’intérêt général, nous venons de publier une pétition

sur un site spécialisé, avec des premières informations très résumées et donnant un accès direct à de nombreuses autres informations plus détaillées, à votre convenance (200 signataires venant de toute la France dans les 10 premiers jours).

Si vous êtes toujours intéressé(e) par notre objectif, nous vous demandons seulement aujourd’hui de bien vouloir participer au succès de cette pétition.

Il vous suffit d’ajouter votre signature et vos commentaires éventuels et de la faire connaître à tous les autres intéressé(e)s de votre entourage.

Pour cela, cliquez ici : http://www.mesopinions.com/petition/justice/mettre-justice-controle-peuple-nom-duquel/25056

[Pourriture politicienne]

Démissionner pour mieux voter : l’étrange manœuvre des socialistes pour éviter le blocage du CETA !

http://transatlantique.blog.lemonde.fr/2016/10/07/demissionner-pour-mieux-voter-letrange-manoeuvre-des-socialistes-pour-eviter-le-blocage-du-ceta/

Signalé par Nicole Ferroni.

—————–

Commentaire de Nicole :

« Explication du texte par « oui-oui essaye de comprendre la politique » : Et ben, grâce au parachutage matinal de Mme Povéda (et Co.), on se retrouve avec la suppléante de M. Fekl , monsieur Pro-CETA, à une commission qui devait voter une résolution ( = opposition) à l’application du CETA… et du coup, comme de par hasard, le résultat du vote, c’est que les députés présents se sont majoritairement opposés à la résolution proposés par les écologistes. Ainsi le 18 octobre, Mathias Fekl notre secrétaire d’état au commerce pourra tranquillement défendre le Ceta…sapristi.. »

https://www.facebook.com/nicoleferroniofficiel/posts/1286422178071402?comment_id=1286442648069355&reply_comment_id=1286443274735959&comment_tracking=%7B%22tn%22%3A%22R9%22%7D

Commission des affaires européennes : Opposition à toute application provisoire de l’Accord économique et commercial avec le Canada

http://videos.assemblee-nationale.fr/video.4277083_57f5117f37091.commission-des-affaires-europeennes–opposition-a-toute-application-provisoire-de-l-accord-economiq-5-octobre-2016

C’est désormais clair : Hillary Clinton est la candidate de la guerre, par Daniel Lazare

http://www.les-crises.fr/cest-desormais-clair-hillary-clinton-est-la-candidate-de-la-guerre-consortium-news/

Source : les-crises.fr Olivier Berruyer

Ce que dit Hillary Clinton à Wall Street quand personne n’écoute, par Timothée Vilars

http://www.les-crises.fr/ce-que-dit-hillary-clinton-a-wall-street-quand-personne-necoute-par-timothee-vilars/

Source : les-crises.fr Olivier Berruyer

L’ennemi commun des peuples : Le moment Hillary

par Bruno Guigue

Le moment Hillary

L’avantage, avec Hillary Clinton, c’est qu’elle annonce clairement la couleur. A grand renfort de rhétorique chauvine, la candidate démocrate galvanise les énergies du complexe militaro-industriel, du lobby sioniste et de la finance mondialisée. Elle est fière comme un Artaban de ses exploits guerriers en Libye. Elle promet de liquider sans délai Bachar Al-Assad. Elle couvre d’injures le président de la Russie et l’accuse de comploter contre son élection. D’une arrogance à toute épreuve, Hillary version 2016 incarne cette fraction de l’oligarchie yankee qui est prête à tout pour étendre sa domination. Mais pour bien comprendre cette séquence politique que j’appellerai le « moment Hillary », il faut la resituer dans un continuum historique.

Clinton, Bush Jr, Obama : depuis 1992, les trois présidents qui se sont succédé à la Maison Blanche n’ont pas ménagé leur peine pour servir une oligarchie qui se gave des prodigieux dividendes de la merveilleuse mondialisation libérale. Le plus décrié des trois, George W. Bush, n’a pas eu besoin, pourtant, d’inféoder la politique de son pays aux majors pétrolières et aux magnats de l’armement : elle était déjà sous leur coupe depuis longtemps ! Prototype du guerrier pacifiste, redoutable expert en communication, son prédécesseur Bill Clinton a largement contribué à cette inféodation, et il a légué un héritage politique dont on a parfois tendance à oublier l’importance.

Cet héritage, il faut le rappeler, est inséparable des circonstances exceptionnelles qui l’ont vu naître. L’élection de Bill Clinton eut lieu au lendemain d’un événement majeur, l’effondrement de l’URSS. Cette disparition de la superpuissance rivale ouvrit la voie à l’instauration d’un monde unipolaire. Poussant les feux de la globalisation économique, servant docilement les intérêts du capital financier, cet apôtre décontracté du mondialisme conforta la domination sans partage de Washington. Bill Clinton n’a pas inventé l’impérialisme, mais il l’a étendu à la planète. De quelle manière ? En réalisant trois avancées hégémoniques auxquelles Hillary compte bien s’arc-bouter pour repousser encore plus loin les limites du leadership US.

Lourde de conséquences, la première avancée hégémonique fut la transformation de l’OTAN en machine de guerre agressive. Bras séculier d’une alliance défensive destinée à parer à la « menace soviétique », cet appareil guerrier survécut à son ennemi potentiel. Au lieu de le dissoudre, les dirigeants US en firent une machine à émasculer les vieilles nations occidentales et l’instrument d’une offensive permanente contre Moscou. Provocation sans précédent, cette alliance belliqueuse élargie aux pays de l’Est européen a atteint les frontières occidentales de la Russie.

La deuxième avancée hégémonique de l’ère Clinton est de nature idéologique. Pour justifier l’intervention militaire contre un Etat souverain, on invoquerait désormais le prétexte des droits de l’homme. Cette doctrine fut expérimentée dans les Balkans, où la propagande humanitaire servit de paravent à l’ingérence dans les affaires intérieures de la Serbie, ce petit Etat au nationalisme ombrageux et jaloux de son intégrité territoriale. On inventa alors au Kosovo un génocide qui n’eut jamais lieu, on bombarda les infrastructures serbes, puis on confia le service après-vente de ce désastre à Bernard Kouchner, dont le don pour le maniement de la serpillière est de notoriété mondiale.

Cette opération militaire eut pour résultat de créer un Etat voyou, livré clé en main à une mafia particulièrement glauque dont le ralliement à l’Occident lui permit d’accroître les marges bénéficiaires de ses trafics en tout genre. Pour la première fois, un Etat-croupion fut porté sur les fonts baptismaux par une intervention militaire de l’OTAN en l’absence de mandat de l’ONU et en violation flagrante de la loi internationale. On croyait naïvement que l’intangibilité des frontières était un principe de droit international. C’est fini. La politique des droits de l’homme lui a tordu le cou.

Troisième avancée hégémonique, enfin : le génie inventif de la présidence Clinton porta sur la façon de faire la guerre. Avec les bombardements frénétiques infligés à la Somalie, à l’Irak et à la Serbie, le Pentagone expérimenta sa « révolution dans les affaires militaires ». Au lieu d’expédier sur place des troupes risquant de se faire hacher menu, Washington frappa ses ennemis, du haut du ciel, en déchaînant attaques aériennes et missiles de croisière. D’une parfaite asymétrie, ces frappes chirurgicales cumulaient les avantages de l’ubiquité, de la précision et de l’absence de pertes dans le camp du bien.

Embrigadement des alliés dans une OTAN sans frontières, droit-de‑l’hommisme en casque lourd et déchaînement du feu céleste contre les récalcitrants : ces trois sauts qualitatifs ont fourni un modèle inoxydable de politique étrangère. Même les détracteurs républicains de Bill Clinton ont retenu la leçon. Ses successeurs George W. Bush et Barack Obama n’y ont pas dérogé. Le premier a profité du 11 septembre pour lâcher les faucons du Pentagone sur le Moyen-Orient, mais cet interventionnisme a fait l’effet d’un éléphant dans un magasin de porcelaine. Devant ce fiasco, le peuple américain élut en 2008 un démocrate plutôt avenant qui avait pour carte de visite son opposition à cette aventure guerrière. Hélas l’illusion fut de courte durée, et la politique néo-conservatrice continua de plus belle.

Afin de limiter l’envoi de troupes sur le champ de bataille, Barack Obama a préféré le « leading from behind » à l’intervention directe. Mais il a aussi intensifié la guerre des drones et maintenu le bagne de Guantanamo. Jouant avec le feu, il a pactisé avec Al-Qaida, fait détruire la Libye par ses larbins européens et vainement tenté d’anéantir la Syrie, où il est tombé sur un os nommé Poutine. C’est pourquoi il a installé en Europe un bouclier anti-missile qui menace Moscou, favorisé un coup d’Etat à Kiev et imposé à la Russie des sanctions que rien ne justifie.

La campagne au lance-flammes d’Hillary Clinton montre que la fraction belliciste de l’oligarchie est décidée à poursuivre cette politique agressive. Le secrétaire à la Défense, Ashton Carter, a récemment déclaré que les Etats-Unis se réservaient le droit d’utiliser l’arme nucléaire en première frappe. Sans état d’âme, les Docteur Folamour du néoconservatisme évoquent une future guerre avec la Russie ou la Chine. Une chose est sûre. Cette stratégie de la tension l’emportera si la candidate démocrate gagne l’élection du 8 novembre. Et le « moment Hillary » mettra la planète au bord du gouffre.

Source : Comité Valmy, Bruno Guigue, 03-10-2016

http://www.les-crises.fr/lennemi-commun-des-peuples-le-moment-hillary-par-bruno-guigue/

Source : les-crises.fr Olivier Berruyer

[Indispensable analyse de Michel Collon, authentique sentinelle du peuple]

LES CINQ PRINCIPES DE LA PROPAGANDE DE GUERRE, APPLIQUÉS À LA SYRIE COMME AILLEURS :

httpv://www.youtube.com/watch?v=jfBd_ihDnuY

On ne s’en lasse pas.

Merci Michel.

[Grâce au faux « suffrage universel » (que nous adorons tous stupidement comme une vache sacrée), LES PIRES GOUVERNENT ET LA GUERRE S’EN VIENT]

Les États-Unis rappellent qu’ils ne veulent pas s’interdire la première frappe nucléaire

Le Secrétaire à la Défense Ash Carter s’adresse aux troupes sur la base Kirtland de l’Air Force, au Nouveau Mexique, le 27 septembre 2016. (Image : Département de la Défense des États-Unis)

http://www.les-crises.fr/les-etats-unis-rappellent-quils-ne-veulent-pas-sinterdire-la-premiere-frappe-nucleaire/

Source : les-crises.fr Olivier Berruyer

[Penseuse admirable]

Arundhati Roy : « Je ne suis pas sûre que l’humanité veuille survivre »

La romancière, activiste et essayiste indienne Arundhati Roy poursuit sa tentative de « réveiller notre imagination » contre le chauvinisme, le capitalisme et les processus en apparence inoffensifs qui leur permettent de prospérer.

Arundhati Roy, l’auteur du Dieu des Petits Riens, termine, vingt ans après, un nouveau roman qui sera publié en anglais l’année prochaine et en français début 2018. En attendant, elle publie deux ouvrages qui s’inscrivent dans ses combats contre les nationalistes hindous et le capitalisme vorace.

Le premier, Capitalisme, une histoire de fantômes (Gallimard), est en réalité un recueil d’articles, centré sur les tensions au Cachemire et la façon dont les ONG, les fondations philanthropiques, les bourses d’études ou les discours lénifiants sur la diversité et l’art servent de véhicules aux accaparements de terres et aux destructions des imaginaires, dans une Inde dont le développement économique exponentiel est compatible avec le fait que « plus de 80 % de la population vit avec moins de cinquante cents par jour ».

Face à cela, Arundhati Roy rend compte de luttes qui tentent de résister à ces rouleaux compresseurs financiers et idéologiques. Si l’analyse est sombre sur le sort qui attend une humanité ayant anéanti des manières de penser radicalement différentes, en supprimant certains modes de vie pour en imposer d’autres, Arundhati Roy exige toujours le « droit de rêver dans un système qui a essayé de transformer tous les individus en zombies hypnotisés au point d’assimiler le consumérisme irréfléchi au bonheur et à l’épanouissement ».

Le second s’intitule Que devons-nous aimer ? (Gallimard). Cosigné avec l’acteur et réalisateur John Cusack, c’est le fruit d’une rencontre avec Edward Snowden mais aussi Daniel Ellsberg, l’ancêtre des « lanceurs d’alerte », à l’origine de la fuite des “Pentagone papers” durant la guerre du Vietnam. Il constitue notamment une réflexion sur le patriotisme, au nom duquel disent avoir agi Ellsberg et Snowden, tandis qu’Arundhati Roy appelle à redéfinir nos priorités : « Une forêt vierge, une chaîne de montagnes ou une vallée fluviale sont plus importantes et certainement plus dignes d’amour que tout pays ne le sera jamais. Je pourrais pleurer pour une vallée fluviale, et cela m’est déjà arrivé. Mais pour un pays ? » Entretien.

Vous écrivez que l’Inde est désormais une superpuissance comme les autres, « avec des bombes nucléaires et une scandaleuse inégalité »… En 1998, dans The End of Imagination, vous aviez déjà déclaré : « Si protester contre l’implantation d’une bombe nucléaire dans ma tête est anti-hindou et antipatriotique, alors je fais sécession. Par la présente je m’autoproclame république itinérante indépendante. » Presque vingt ans après, où en êtes-vous de votre relation avec l’Inde ?

En Inde, le discours nationaliste est devenu terrifiant et cela a débuté avec les essais nucléaires. Tous ceux qui ne célébraient pas cela comme la marque d’une grande nation ont été accusés de trahison. La différence est que ceux qui stigmatisaient comme « anti-Hindous » les rares qui ne communiaient pas dans le culte de la grande puissance nucléaire sont aujourd’hui installés au pouvoir et retranchés derrière leurs convictions d’extrême droite. Certes, la région est loin de la situation syrienne ou irakienne, mais un gouvernement avec Modi à sa tête, attisant le conflit au Cachemire et la tension avec le Pakistan, a de quoi nous inquiéter tous, parce qu’on parle là de puissances détenant des bombes nucléaires.

Êtes-vous personnellement visée par les nationalistes hindous ?

Le gouvernement opère en sous-traitant son mécontentement vis-à-vis des voix divergentes à la foule. Une manifestation avait ainsi été organisée devant mon domicile par l’aile féminine du BJP, exigeant mon arrestation. Et en avril dernier, des étudiants de l’université Nehru avaient organisé une discussion sur la pendaison du cachemiri Afzal Guru, sur lequel j’ai écrit plusieurs textes. Certains groupes s’en sont alors pris aux étudiants et un journaliste d’une chaîne d’info en continu a demandé : « Qui est la personne derrière tout cela ? Pourquoi est-elle encore en liberté ? » Les médias possédés par de grandes entreprises intiment aux voix indépendantes de se taire et le gouvernement sous-traite la censure à des foules en colère.

Comment expliquer que la croissance exponentielle de l’Inde ait abouti à une situation où les cent personnes les plus riches du pays détiennent plus d’un quart du PIB ? Pourquoi la théorie du « trickle down », selon laquelle la croissance permet à la richesse de « ruisseler » vers les classes défavorisées, s’est-elle révélée fausse et a‑t-on assisté, au contraire, à un massif « gush-up » (littéralement, « jaillissement »), processus par lequel la concentration des richesses s’opère au détriment des classes pauvres ?

Cela arrive partout dans le monde […]

Lire la suite :

Source : Mediapart : https://www.mediapart.fr/journal/culture-idees/131016/arundhati-roy-je-ne-suis-pas-sure-que-l-humanite-veuille-survivre

Jean-Luc Mélenchon, passionnant, une fois de plus :

Avec Poutine, François Hollande est la risée de l’univers. […]

Il y a un risque de guerre généralisée, en Europe aussi ! »

httpv://youtu.be/X‑aH1jCp_wE

(L’émission complète : https://youtu.be/ypNbioQe_eY)

[pourriture politicienne extrême]

Premier coup d’œil au documentaire explosif sur “l’argent des Clinton”

Source : New York Post, le 17/05/2016

Selon Hillary Clinton, quand elle et son mari ont quitté la Maison-Blanche, il y a quinze ans, ils étaient « sur la paille ». Aujourd’hui, ils possèdent plus de 150 millions de dollars.

Dans le nouveau documentaire « Clinton Cash », il apparaît on ne peut plus clairement que l’ancien couple présidentiel est passé de la pauvreté à une richesse obscène – mais oui, obscène.

Comme le montre le film, les Clinton sont des parrains de la politique qui passent à travers tout, si on les compare, par exemple, à un autre couple du microcosme de Washington, l’ancien gouverneur de la Virginie, Bob McDonnell et sa femme, Maureen.

Les McDonnell ont été condamnés pour avoir accepté plus de 150 000 dollars de cadeaux d’un homme d’affaires, quand le gouverneur était en poste. Les Clinton, quant à eux, ont engrangé 700 fois ce montant, soit 105 millions, alléguant qu’il s’agissait de rémunérations pour des conférences données à l’époque où Hillary occupait une fonction publique.

Pourtant il se pourrait bien que les McDonnell se retrouvent en prison alors que les Clinton, eux, sont de nouveau en route vers la Maison-Blanche.

Le documentaire s’inspire d’un livre de l’ancien membre de l’Association Hoover, Peter Schweizer, et il vient juste d’être présenté au Festival de Cannes. Il va être projeté dans les grandes villes américaines, y compris à Philadelphie, pendant la Convention du parti démocrate qui s’y déroule en juillet.

Le travail de Schweizer a résisté un an à l’examen pointilleux des critiques. Ce sont, en effet, des faits qui nous sont rapportés ici, ce n’est pas une fiction. Et ces faits sont éloquents.

Ce film vous emmène autour du monde, pour retracer la façon dont les Clinton ont personnellement empoché, pour des conférences, des sommes à six chiffres et amassé des milliards de dollars pour leur fondation familiale.

De quelle façon ? En mettant à profit le poste d’Hillary comme Secrétaire d’État et potentielle future présidente.

Elle et son ex-président de mari se sont vendus aux titans, aux dictateurs et à des personnages peu recommandables du Nigéria, du Congo, du Kazakhstan et des Emirats arabes unis, sans oublier Goldman Sachs et la TD Bank.

En chemin, les Clinton ont trahi les valeurs dont ils font tant de cas dans la campagne électorale comme les droits de l’homme, le respect de l’environnement et la démocratie.

C’est la raison pour laquelle Schweitzer va projeter ce documentaire à Philadelphie, il veut montrer aux militants sincères la façon dont, pour amasser leur fortune, les Clinton ont utilisé leurs principes progressistes et les ont bafoués.

Ils ont gagné la plus grande partie de leur argent en donnant des conférences. Rien de plus simple : les rémunérations de Bill se sont envolées quand Hillary a été nommée Secrétaire d’État en 2009. Cet élément suggère que les pays et les sociétés qui l’invitaient comptaient avoir plus qu’une conférence de Bill, ils s’attendaient aussi à obtenir ce que sa femme pouvait offrir.

Ainsi, le propriétaire d’un journal nigérien lié au Parti démocratique du peuple au pouvoir, parti qui n’a rien de démocratique d’ailleurs, a‑t-il payé à Bill une somme faramineuse de 1,4 million de dollars pour deux conférences en 2011 et 2012. En encaissant leurs chèques, les Clinton ont, bien sûr, ignoré les violations des droits de l’homme commises par le président, Goodluck Jonathan.

La secrétaire Clinton a même fait une visite officielle au Nigeria en 2012 et a félicité Goodluck Jonathan pour ses « efforts de réforme », qui n’ont pas la moindre réalité. Ce pouvoir se voyait ainsi légitimé par les États-Unis à un prix défiant toute concurrence. Et en agissant ainsi, elle fait exactement le contraire de ce que le Comité des Droits de l’homme l’avait implorée de faire.

Encore un exemple des agissements douteux mais lucratifs de ce couple. Ainsi la TD Bank n’a jamais demandé à Bill Clinton de venir faire une conférence pendant les huit années après son départ de la Maison-Blanche. Mais, en 2009, quatre jours après la nomination de Hillary au poste de Secrétaire d’État, Bill a donné la première d’une série de conférences pour lesquelles TD Bank a payé plus de 2 millions de dollars. Une somme ahurissante.

Et vous savez quoi ? La TD Bank était l’actionnaire principal de l’oléoduc Keystone XL, pour lequel il fallait l’aval du Département d’État. Et voilà que Hillary Clinton décide de soutenir la construction de l’oléoduc, pourtant une hérésie pour les écologistes, et qu’elle retarde son rejet par l’administration Obama.

Coïncidence ? Il n’y a pas de preuves irréfutables que les conférences des Clinton soient rétribuées ainsi en échange de promesses. Cependant, selon Schweizer, on a la certitude que d’autres hommes politiques qui se conduiraient de cette façon devraient certainement en subir les fâcheuses conséquences. Certains sont d’ailleurs allés en prison pour bien moins.

Regardez les McDonnell. Leurs avocats soutiennent qu’ils sont innocents parce qu’ils se sont contentés d’ouvrir des portes. Ils n’ont jamais dit expressément : « Donnez-moi de l’argent et je ferai ce que vous voulez. »

Les McDonnell ont fait appel devant la Cour suprême où il se peut que leur condamnation soit cassée. Le président de cette cour, John Roberts, a suggéré, en effet, que les hommes politiques ne devraient pas être condamnés pour corruption à moins qu’on ne puisse fournir la preuve d’une contrepartie.

Cela peut être une bonne norme pour les tribunaux.

Les électeurs cependant sont à même de voir la corruption à l’œuvre dans cette politique d’octroi de marchés aux donateurs. C’est la raison pour laquelle, le jour de l’élection, ils doivent voter contre la Reine des corrompus, Hillary Clinton.

Betsy McCaughey est membre sénior au London Center for Policy Research.

Source : New York Post, le 17/05/2016

Traduit par les lecteurs du site http://www.les-crises.fr. Traduction librement reproductible en intégralité, en citant la source.

Source : http://www.les-crises.fr/premier-coup-doeil-au-documentaire-explosif-sur-largent-des-clinton/

Je ne me lasse pas de ce récapitulatif édifiant pour discréditer l’élection-parmi-des-candidats, ce faux « suffrage universel » qui consiste à désigner des maîtres au lieu de voter les lois :

« Monsieur le président, avez-vous vraiment gagné cette élection ? »

httpv://www.youtube.com/watch?v=vfTJ4vmIsO4&feature=youtu.be

[pouriture politicienne, corruption active différée dans le temps]

Sarozy a « gagné » 2 millions d’euros après avoir quitté le poste de sa haute trahison

http://www.lefigaro.fr/politique/le-scan/2014/11/04/25001–20141104ARTFIG00337-nicolas-sarkozy-aurait-gagne-2-millions-d-euros-grace-a-ses-conferences.php

Les vidéos (au nombres de 31) de Montifaut sont mises en ligne :

https://youtu.be/4IYQWL6Rxbg&list=UUDeQv6W8Obq_KfEmwVSl7JA

J’ai commencé le visionnage des vidéos, ça fait toujours du bien de remettre ces idées fondatrices d’une société à l’endroit dans le cerveau (en opposition à la Religion actuelle favorisant le « petit nombre »).

PS. Il me semble qu’il y a un problème audio dans les premières vidéos, je pense que ce n’est pas juste une impression 😉

Je ne me lasse jamais de répéter que les monnaies actuelles, surtout l’Euro et le dollar, ne valent rien depuis les années 70 et la fin de l’étalon Or.

Non pas le concept de monnaie fiduciaire en elle même, mais la soumission de la monnaie a des priorités économiques et politique.

En fin de compte, les individus vont payer la note (salée) des déficits publics et politiques monétaires accommodantes.

Bonjour à Tous, un texte que je soutiens du CADTM :

http://www.cadtm.org/Que-faire-des-banques-Version‑2–0

Que faire des banques ? Version 2.0

Des mesures immédiates pour aller vers la socialisation

25 mars par Eric Toussaint , Michel Husson , Patrick Saurin , Stavros Tombazos , Miguel Urbán Crespo

L’article « Que faire des banques ? » a suscité en deux jours une série de commentaires très riches. Cela a amené les auteurs de l’article à modifier leur texte pour en tenir compte, voici la nouvelle version.

Neuf ans après le début de la crise financière qui continue à produire ses effets délétères à travers des politiques d’austérité imposées aux populations, il est temps de revenir sur les engagements pris à l’époque par les banquiers, financiers, politiques et organismes de contrôle. Ces quatre acteurs ayant gravement failli nous promettaient à l’époque la moralisation du système bancaire, la séparation des banques de détail des banques d’investissement, la fin des bonus et des rémunérations exorbitantes, et enfin le financement de l’économie réelle. Nous ne les croyions pas à l’époque et nous avions raison. En lieu et place de moralisation du système bancaire, nous n’avons qu’une longue liste de malversations révélées au grand jour par les faillites des banques qui se succèdent depuis celle de Lehman Brothers le 15 septembre 2008.

- Les mots précédés d’un astérisque (*) sont définis dans le glossaire se situant au bas de cet article.

Si on se contente de lister les sauvetages intervenus depuis 2012, on peut mentionner : Dexia en Belgique et en France (2012, 3e sauvetage), Bankia en Espagne (2012), Espirito Santo (2014) et Banif (2015) au Portugal, Laïki et Bank of Cyprus à Chypre (2013), Monte dei Paschi, Banca delle Marche, Banca Popolare dell’Etruria e del Lazio, Carife en Italie (2014−2015), NKBM en Slovénie (2012), SNS Reaal aux Pays-Bas (2013), Hypo Alpe Adria en Autriche (2014−2015), n’en sont que quelques exemples. Le plus grave est que les pouvoirs publics ont décidé de couvrir les exactions de ces banques en faisant supporter les conséquences des agissements coupables des dirigeants et des actionnaires par la population. La séparation des banques des *banques de dépôt et des *banques d’affaires reste toujours un vœu pieux. La soi-disant réforme bancaire engagée en France en 2012 par Pierre Moscovici, ministre de l’économie et des finances, n’aura été qu’une fumisterie. Interrogé le 30 janvier 2013 par Karine Berger, rapporteur de la loi de séparation et de régulation des activités bancaires pour savoir quelle est la part des activités spéculatives concernée par la loi, Frédéric Oudéa, PDG de la Société Générale, déclarait : « Cela représente entre 3 et 5 % de nos activités de BFI, qui représentent elles-mêmes 15 % des revenus totaux de la banque. » Ce qui fait entre 0,5 % et 0,75 % des revenus totaux de la banque. En ce qui concerne les rémunérations des banquiers, le plafonnement de la part variable décidé par le Parlement européen le 16 avril 2013 a eu pour conséquence immédiate… l’augmentation de la part fixe des rémunérations et le recours à une disposition dérogatoire prévue par la loi. Enfin, pour ce qui est du financement de l’économie réelle, les efforts déployés jusqu’à aujourd’hui par les *banques centrales, la *BCE en particulier, se sont révéler impuissants à enclencher un moindre début de reprise de l’économie.

Parce que nous pensons, notamment à la lumière de l’expérience grecque, que les banques sont un enjeu essentiel à tout projet de changement social, nous proposons ci-dessous les mesures immédiates à prendre pour atteindre les six objectifs suivants :

1. Restructurer le secteur bancaire

2. Eradiquer la *spéculation

3. Mettre fin au secret bancaire

4. Réguler le secteur bancaire

5. Financer autrement les dépenses publiques

6. Renforcer les banques publiques

Dans une seconde partie, nous développons nos arguments en faveur de la socialisation du secteur bancaire.

I. MESURES IMMEDIATES

1. Restructurer le secteur bancaire

Réduire radicalement la taille des banques afin de supprimer le risque « trop grande pour faire faillite » que représentent les *banques systémiques |1|.

Séparer les *banques de dépôt et les *banques d’affaires. Les *banques de dépôt seront les seules institutions financières autorisées à collecter des dépôts auprès des épargnants et à bénéficier d’un soutien public (garantie publique des dépôts d’épargne et accès à la *liquidité de la *Banque centrale). Ces *banques de dépôt ne seront autorisées à octroyer des prêts qu’aux particuliers, aux entreprises et aux acteurs publics locaux et nationaux. Il leur sera interdit de mener des activités sur les *marchés financiers. Cela veut dire qu’il leur sera interdit de faire de la *titrisation : les crédits ne peuvent pas être transformés en titres négociables et les *banques de dépôt doivent conserver dans leurs livres de compte jusqu’à leur remboursement définitif les crédits qu’elles ont consentis. La banque qui a consenti un crédit doit en porter le risque.

Les *banques d’affaires ne doivent bénéficier d’aucune garantie publique, en cas de faillite les pertes seront intégralement assumées par le secteur privé, à commencer par les actionnaires (sur l’ensemble de leur patrimoine, voir plus bas).

Interdire les relations de crédit entre *banques de dépôt et *banques d’affaire. D’accord avec Frédéric Lordon pour imposer un véritable ’apartheid’ entre *banque de dépôt et banque d’affaires, une *banque de dépôt ne pourra en aucun cas être impliquée dans une relation de crédit avec une *banque d’affaires |2|.

2. Eradiquer la *spéculation

Interdire la *spéculation. Comme le propose Paul Jorion, il faut interdire la *spéculation. « En France la *spéculation a été autorisée en 1885, en Belgique en 1867. La *spéculation était d’ailleurs définie très clairement par la loi qui visait à « interdire les paris à la hausse ou à la baisse sur des titres financiers ». Avec une telle interdiction, les gens qui la pratiquent seraient en infraction ; qu’ils se trouvent dans une banque X ou Y, cela ne changerait rien » |3|. On peut ajouter que les banques qui spéculent pour le compte de clients ou pour leur propre compte seront condamnées.

L’acquisition par une banque ou une autre institution financière d’un bien matériel (matières premières, aliments, terres, immeubles…) ou d’un titre financier (*actions, *obligations ou tout autre titre financier) dans le but de spéculer sur son prix sera interdite.

Interdire les *produits dérivés. Cela signifie que les banques et autres institutions financières qui veulent se couvrir contre les risques de différents types (risques de change, de taux d’intérêt, de défaut de paiement…), doivent revenir à des contrats d’assurance classiques.

Obliger les *banques d’affaire à demander une autorisation préalable de mise sur le marché de produits financiers. Tout produit financier nouveau (les *produits dérivés ne sont pas concernés ici puisqu’ils sont interdits) devra être soumis aux autorités de contrôle par les *banques d’affaires afin d’obtenir une autorisation avant d’être mis sur le marché.

Séparer les activités de conseil et les *activités de marché. D’accord également avec l’économiste belge Eric de Keuleneer qui propose de séparer les activités de conseil et les *activités de marché : « Il est en effet anormal que des banques prennent des risques de placement de titres, et conseillent leurs clients quant à la qualité de ces titres, ou soient actuellement en mesure de spéculer sur l’or, tout en conseillant de façon « désintéressée » à leurs clients d’acheter de l’or. » Pour cela il propose de recréer la fonction de courtage.

Interdire le *trading de haute fréquence et le *shadow banking. Limiter strictement ce qui peut être mis dans le *hors-bilan |4|. Interdire les *ventes à découvert et les *ventes à nu.

3. Mettre fin au secret bancaire

Interdire les *marchés financiers de *gré à gré. Toutes les transactions sur les *marchés financiers doivent être enregistrées, traçables, réglementées et contrôlées. Jusqu’ici, les principaux *marchés financiers sont de *gré à gré, c’est-à-dire qu’ils ne sont soumis à aucun contrôle : il s’agit du marché des changes (5 300 milliards de dollars chaque jour) |5|, du marché des *dérivés, du marché des matières premières et des produits agricoles |6|…

Mettre fin au secret bancaire. Les banques doivent avoir l’obligation de communiquer toutes les informations sur leurs responsables, leurs différentes entités, leurs clients, les activités qu’elles exercent et les transactions qu’elles réalisent pour le compte de leurs clients et pour elles-mêmes. De même, les comptes des banques doivent également être lisibles et compréhensibles. La levée du secret bancaire doit devenir un impératif démocratique minimal pour tous les pays.

Concrètement cela signifie que les banques doivent tenir à la disposition de l’administration fiscale :

– une liste nominative des bénéficiaires d’intérêts, de dividendes, de plus-values et autres revenus financiers ;

– les informations sur les ouvertures, les modifications et les fermetures de comptes bancaires en vue d’établir un répertoire national des comptes bancaires ;

– toutes les informations sur les entrées et sorties de capitaux avec en particulier l’identification du donneur d’ordre.

Interdire les transactions avec les paradis fiscaux. Il faut interdire aux banques toute transaction avec un *paradis fiscal. Le non-respect de l’interdiction doit être assorti de sanctions très lourdes (pouvant aller jusqu’au retrait de la licence bancaire) et du paiement de lourdes amendes.

4. Réguler le secteur bancaire

Exiger des banques une augmentation radicale du volume de leurs *fonds propres en rapport avec le total du *bilan |7|. Alors que les *fonds propres sont en général inférieurs à 5 % du *bilan de la banque, nous sommes favorables à porter leur minimum légal à 20 %.

Interdire la socialisation des pertes des banques et des autres institutions financières privées. Il s’agit d’interdire aux pouvoirs publics de mettre à la charge des finances publiques des dettes privées.

Restaurer la responsabilité illimitée des grands actionnaires en cas de faillite. Le coût de la faillite doit pouvoir être récupéré sur l’ensemble du patrimoine des grands actionnaires (personnes physiques ou entreprises/personne morale).

En cas de faillite, les clients de la *banque de dépôt doivent continuer à bénéficier d’une garantie d’État pour leurs dépôts, limitée au montant raisonnable d’épargne d’un ménage moyen-supérieur (estimé aujourd’hui à 150 000 euros, montant à soumettre au débat démocratique).

Taxer fortement les banques. Les bénéfices des banques doivent être soumis strictement aux dispositions légales en matière d’imposition des sociétés. En effet actuellement le taux effectivement payé est très nettement inférieur au taux légal lui-même largement insuffisant. Les transactions bancaires sur les devises |8| et sur les titres financiers doivent être taxées. Les dettes bancaires à court terme doivent être taxées afin de favoriser le financement à long terme.

Poursuivre systématiquement les dirigeants responsables de délits et de crimes financiers et retirer la licence bancaire aux institutions qui ne respectent pas les interdictions et se rendent coupables de malversations.

Sauver les banques d’une autre manière. Outre les dispositions mentionnées plus haut : responsabilité illimitée des grands actionnaires (sur leur patrimoine global), garantie des dépôts jusque 150 000 euros, interdiction de mettre des dettes privées à la charge des finances publiques, il s’agit de créer un mécanisme de mise en faillite ordonnée des banques avec la création de deux structures : une banque de défaisance privée (à charge des actionnaires privés et sans aucun coût pour les pouvoirs publics) et une banque publique vers laquelle sont transférés les dépôts ainsi que les actifs sains. Certaines expériences récentes peuvent servir de source d’inspiration, notamment l’expérience islandaise engagée depuis 2008 |9|.

5. Financer autrement la dette publique

Imposer aux banques privées la détention d’un quota de titres de la dette publique.

Donner pour mission nouvelle à la *Banque centrale d’octroyer des prêts à taux zéro aux pouvoirs publics. A l’inverse de ce qui est pratiqué par la *BCE du fait des traités européens, la *banque centrale serait en capacité de permettre un financement à taux zéro de l’État et de l’ensemble des structures publiques (collectivités, hôpitaux, organisme de logement social, etc.) afin de mener des politiques socialement justes inscrites dans la transition écologique.

6. Renforcer les banques publiques existantes

et en recréer dans les pays où elles ont été privatisées (bien sûr en les soumettant comme toutes les autres banques aux mesures concrètes mentionnées plus haut). En France, s’est mis en place en 2012 un collectif « Pour un Pôle Public Financier au service des Droits ! » |10| favorable à la création d’un pôle public bancaire. Mais le grave inconvénient de ce projet est qu’il ne va pas au fond des choses car il laisse subsister, à côté d’un pôle public insignifiant, des banques privées et un pôle mutualiste qui n’a de mutualiste que le nom. Dans le cas de la Belgique où le gouvernement a privatisé les dernières banques publiques dans les années 1990, l’État a racheté en 2011, la « partie » banque de Dexia et en est actionnaire à 100 %. Dexia Banque est devenue Belfius et garde un statut privé. Il faut que Belfius devienne une véritable banque publique et qu’on y mette en pratique les mesures concrètes formulées plus haut. Le montant payé par l’État s’élève à 4 milliards d’euros, ce que la commission européenne a considéré elle-même comme tout à fait exagéré. Ce qu’il aurait fallu faire : Belfius aurait dû être constituée sans coût pour les finances publiques comme institution bancaire publique bénéficiant des dépôts des clients chez Dexia Banque et de tous les actifs sains. Cette banque aurait dû être mise sous contrôle citoyen. Les conditions de travail, l’emploi et les revenus du personnel auraient dû être garantis tandis que les rémunérations des dirigeants auraient dû être nettement réduites. Il fallait interdire aux administrateurs et directeurs d’avoir un mandat dans une institution privée. Les dirigeants de Dexia auraient dû être poursuivis en justice par le ministère public pour les différents délits qu’ils ont commis. Le rapport d’information du Sénat n° 58 sur la Société de financement local évalue à environ 20 milliards d’euros (13 milliards pour la France dont 6,6 milliards affectés à la recapitalisation et le reste à la prise en charge d’une partie des indemnités de remboursement anticipé des emprunts toxiques ; 6,9 milliards d’euros pour la Belgique, correspondant à la nationalisation de Dexia Bank Belgique et à la recapitalisation de Dexia) le coût de la faillite de Dexia à cette date. Le 1er février 2013, la France a créé une structure à 100 % publique (avec l’État à 75 %, le CDC à 20 % et la Banque postale à 5 %) afin de procéder à l’acquisition à 100 % de la société de crédit foncier Dexia Municipal Agency (filiale de Dexia Crédit Local) qui est devenue la Caisse Française de Financement Local (CAFFIL).

II. POUR LA SOCIALISATION DU SECTEUR BANCAIRE

La mise en pratique des mesures concrètes qui sont mentionnées plus haut constituerait une avancée dans la résolution de la crise du secteur bancaire mais le secteur privé continuerait à occuper une position dominante.

Il faut aller plus loin que les mesures immédiates proposées.

Ce que démontre l’expérience des dernières années, c’est qu’on ne peut pas laisser les banques aux mains des capitalistes. Si, par la mobilisation sociale, on arrive à faire appliquer les mesures présentées plus haut (qui sont soumises à la discussion afin de les améliorer et compléter), les capitalistes chercheront par tous les moyens à récupérer une partie du terrain perdu, ils multiplieront les activités leur permettant de contourner les réglementations, ils utiliseront leurs puissants moyens financiers pour acheter l’appui de législateurs et de gouvernants afin de déréglementer à nouveau et d’augmenter au maximum leurs profits sans prise en compte de l’intérêt de la majorité de la population.

Il faut la socialisation du secteur bancaire sous contrôle citoyen

Parce que les capitalistes ont démontré à quel point ils étaient capables de commettre des délits et de prendre des risques (dont ils refusent d’assumer les conséquences) dans le seul but d’augmenter leurs profits, parce que leurs activités entraînent périodiquement un lourd coût pour la société, parce que la société que nous voulons construire doit être guidée par la recherche du bien commun, de la justice sociale et de la reconstitution d’une relation équilibrée entre les humains et les autres composantes de la nature, il faut socialiser le secteur bancaire. Comme le propose Frédéric Lordon, il s’agit de réaliser « une déprivatisation intégrale du secteur bancaire » |11|. La socialisation de l’intégralité du secteur bancaire est préconisée par le syndicat Sud BPCE |12|.

Socialiser le secteur bancaire signifie :

- l’expropriation sans indemnité (ou avec comme seule indemnité l’euro symbolique) des grands actionnaires (les petits actionnaires seront indemnisés) ;

- l’octroi au secteur public du monopole de l’activité bancaire à une exception près : l’existence d’un secteur bancaire coopératif de petite taille (soumis aux mêmes règles fondamentales que le secteur public).

- la création d’un service public de l’épargne, du crédit et de l’investissement, doublement structuré : un réseau de petites implantations proches des citoyens, d’une part, et, d’autre part, des agences spécialisées en charge des activités de gestion de fonds et de financement d’investissements non assurés par les ministères en charge de la santé publique, de l’éducation nationale, de l’énergie, des transports publics, des retraites, de la transition écologique, etc. Ces ministères devront être dotés du budget nécessaire aux financements des investissements relevant de leurs attributions. Les agences spécialisées quant à elles interviendraient dans des domaines et des activités excédant les compétences et les sphères d’action de ces ministères et ce afin d’assurer le bouclage d’ensemble.

- la définition avec participation citoyenne d’une charte sur les objectifs à atteindre et sur les missions à poursuivre, qui mette le service public de l’épargne, du crédit et de l’investissement au service des priorités définies selon un processus de planification démocratique ;

- la transparence (de la comptabilité) des comptes qui doivent être présentés au public de manière compréhensible.

Le mot « socialisation » est utilisé de préférence à celui de « nationalisation » ou « étatisation » pour indiquer clairement à quel point est essentiel le contrôle citoyen avec un partage de décision entre les dirigeants, les représentants des salariés, des clients, d’associations, les élus locaux et les représentants des instances bancaires publiques nationales et régionales. Il faut donc définir de manière démocratique l’exercice d’un contrôle citoyen actif. De même, il faut encourager l’exercice d’un contrôle des activités de la banque par les travailleurs du secteur bancaire et leur participation active à l’organisation du travail. Il faut que les directions des banques remettent annuellement un rapport public sur leur gestion. Il faut privilégier un service de proximité et de qualité rompant avec les politiques d’externalisation menées actuellement. Il faut encourager le personnel des établissements financiers à assurer à la clientèle un authentique service de conseil et rompre avec les politiques commerciales agressives de vente forcée.

La socialisation du secteur bancaire et son intégration aux services publics permettront :

– de soustraire les citoyens et les pouvoirs publics de l’emprise des *marchés financiers ;

– de financer les projets des citoyens et des pouvoirs publics ;

– de dédier l’activité bancaire au bien commun avec entre autres missions celle de faciliter la transition d’une économie capitaliste, productiviste à une économie sociale et écologique.

Parce que nous considérons que l’épargne, le crédit, la sécurité des encaisses monétaires et la préservation de l’intégrité des systèmes de paiement relève de l’intérêt général, nous préconisons la création d’un service public bancaire par la socialisation de la totalité des entreprises du secteur bancaire et de l’assurance.

Parce que les banques sont aujourd’hui un outil essentiel du système capitaliste et d’un mode de production qui saccage la planète, génère un inégal partage des ressources, sème les guerres et la paupérisation, rogne chaque jour davantage les droits sociaux et attaque les institutions et les pratiques démocratiques, il est essentiel d’en prendre le contrôle et d’en faire des outils au service de la collectivité.

La socialisation du secteur bancaire ne peut être envisagée comme un slogan ou une revendication qui se suffirait en elle-même et que les décideurs appliqueraient après en avoir saisi le bon sens. Elle doit être conçue comme un objectif politique à atteindre par un processus porté par une dynamique citoyenne. Il faut non seulement que les mouvements sociaux organisés existants (dont les syndicats) en fassent une priorité de leur agenda et que les différents secteurs (collectivités locales, petites et moyennes entreprises, associations de consommateurs, etc.) se positionnent en ce sens, mais aussi – et surtout – que les employé.e.s de banque soient sensibilisé.e.s au rôle de leur métier et à l’intérêt qu’ils auraient à voir les banques socialisées ; que les usagers soient informés là où ils se trouvent (exemple : occupations d’agences bancaires partout le même jour) afin de participer directement à la définition de ce que doit être la banque.

Seules des mobilisations de très grande ampleur peuvent garantir que la socialisation du secteur bancaire soit réalisée en pratique car cette mesure touche au cœur le système capitaliste. Si un gouvernement de gauche ne prend pas une telle mesure son action ne pourra pas véritablement provoquer le changement radical pour rompre avec la logique du système et enclencher un nouveau processus d’émancipation.

La socialisation du secteur bancaire et des assurances doit faire partie d’un programme bien plus vaste de mesures complémentaires permettant d’enclencher une transition vers un modèle post-capitaliste et post-productiviste. Un tel programme, qui devrait avoir une dimension européenne tout en commençant à être mis en pratique dans un ou plusieurs pays, comprendrait notamment l’abandon des politiques d’austérité, l’annulation des dettes illégitimes, la mise en place d’une réforme fiscale d’ensemble avec une forte imposition du capital, la réduction généralisée du temps de travail avec embauches compensatoires et maintien du salaire, la socialisation du secteur de l’énergie, des mesures pour assurer l’égalité hommes-femmes, le développement des services publics et de la protection sociale et la mise en place d’une politique déterminée de transition écologique.

Aujourd’hui, la socialisation de l’intégralité du système bancaire est bien une urgente nécessité économique, sociale, politique et démocratique.

GLOSSAIRE :

ACTION : Valeur mobilière émise par une société par actions. Ce titre représente une fraction du capital social. Il donne au titulaire (l’actionnaire) le droit notamment de recevoir une part des bénéfices distribués (le dividende) et de participer aux assemblées générales.

ACTIVITES DE MARCHE / TRADING : opération d’achat et de vente de produits financiers (actions, futures, produits dérivés, options, warrants, etc.) réalisée dans l’espoir d’en tirer un profit à court terme.

BANQUE CENTRALE : Établissement qui, dans un Etat, est chargé en général de l’émission des billets de banque et du contrôle du volume de la monnaie et du crédit. En France, c’est la Banque de France qui assume ce rôle sous le contrôle de la Banque centrale européenne.

BCE : La Banque centrale européenne est une institution européenne basée à Francfort, créée en 1998. Les pays de la zone euro lui ont transféré leurs compétences en matière monétaire et son rôle officiel est d’assurer la stabilité des prix (lutter contre l’inflation) dans ladite zone. Ses trois organes de décision (le conseil des gouverneurs, le directoire et le conseil général) sont tous composés de gouverneurs de banques centrales des pays membres et/ou de spécialistes « reconnus ». Ses statuts la veulent « indépendante » politiquement mais elle est directement influencée par le monde financier.

BANQUE D’AFFAIRES ou BANQUE D’INVESTISSEMENT : Société financière dont l’activité consiste à effectuer trois types d’opérations : du conseil (notamment en fusion-acquisition), de la gestion de haut de bilan pour le compte d’entreprises (augmentations de capital, introductions en bourse, émissions d’emprunts obligataires) et des placements sur les marchés avec des prises de risque souvent excessives et mal contrôlées. Une banque d’affaires ne collecte pas de fonds auprès du public, mais se finance en empruntant aux banques ou sur les marchés financiers.

BANQUE DE DÉPÔT ou BANQUE COMMERCIALE : Établissement de crédit effectuant des opérations de banque avec les particuliers, les entreprises et les collectivités publiques consistant à collecter des fonds pour les redistribuer sous forme de crédit ou pour effectuer à titre accessoire des opérations de placements. Les dépôts du public bénéficient d’une garantie de l’Etat. Une banque de dépôt (ou banque commerciale) se distingue d’une banque d’affaires qui fait essentiellement des opérations de marché. Pendant plusieurs décennies, suite au Glass Steagall Act adopté pendant l’administration Roosevelt et aux mesures équivalentes prises en Europe, il était interdit aux banques commerciales d’émettre des titres, des actions et tout autre instrument financier.

BANQUES SYSTÉMIQUES : Ces banques sont dites systémiques du fait de leur poids et du danger que la faillite de l’une d’entre elles représenterait pour le système financier privé au niveau international.

BILAN : ‘photo’ de fin d’année des actifs (ce que la société possède) et passifs (ce que la société doit) d’une société. Autrement dit, les actifs du bilan donnent des informations sur l’utilisation des fonds collectés par la société. Les passifs du bilan informent sur l’origine des fonds collectés.

Dans le cas du bilan d’une banque, on retrouve au passif : le capital (les actions propres), les dépôts des clients, les réserves (bénéfices passés non dépensés) et la dette (notamment ce que la banque a emprunté auprès d’autres institutions). A l’actif, on retrouve les prêts (que la banques à octroyés aux particuliers, aux entreprises), les créances bancaires (prêts octroyés aux autres banques) et le porte¬feuille financier (actions, titres émis par d’autres sociétés et acheté par la banque).

COURTIERS : Une société de courtage ou courtier est une entreprise ou une personne qui sert d’intermédiaire pour une opération, le plus souvent financière, entre deux parties.

FONDS PROPRES : Capitaux apportés ou laissés par les associés à la disposition d’une entreprise. Une distinction doit être faite entre les fonds propres au sens strict appelés aussi capitaux propres (ou capital dur) et les fonds propres au sens élargi qui comprennent aussi des dettes subordonnées à durée illimitée.

HORS BILAN : Le hors bilan assure le suivi comptable des activités qui n’impliquent pas un décaissement ou un encaissement de la part d’une entreprise ou d’une banque mais qui fait courir à celle-ci un certain nombre de risques. Il s’agit régulièrement de contrats en cours d’exécution qui n’ont pas fait l’objet d’un paiement. Les activités enregistrées dans le hors bilan bancaire sont pour l’essentiel les engagements par signature, les opérations de change et les opérations sur dérivés.

LIQUIDITÉS : Capitaux dont une économie ou une entreprise peut disposer à un instant T. Un manque de liquidités peut conduire une entreprise à la liquidation et une économie à la récession.

MARCHÉ DE GRÉ À GRÉ : Un marché de gré à gré ou over-the-counter (OTC) en anglais (hors Bourse) est un marché non régulé sur lequel les transactions sont conclues directement entre le vendeur et l’acheteur, à la différence de ce qui se passe sur un marché dit organisé ou réglementé avec une autorité de contrôle, comme la Bourse par exemple.

MARCHÉ FINANCIER : Marché des capitaux à long terme. Il comprend un marché primaire, celui des émissions et un marché secondaire, celui de la revente. A côté des marchés réglementés, on trouve les marchés de gré à gré qui ne sont pas tenus de satisfaire à des conditions minimales.

OBLIGATIONS : Part d’un emprunt émis par une société ou une collectivité publique. Le détenteur de l’obligation, l’obligataire, a droit à un intérêt et au remboursement du montant souscrit. Il peut aussi, si la société est cotée, revendre son titre en bourse.

PARADIS FISCAL : Territoire caractérisé par les cinq critères (non cumulatifs) suivants : (a) l’opacité (via le secret bancaire ou un autre mécanisme comme les trusts) ; (b) une fiscalité très basse, voire une imposition nulle pour les non-résidents ; © des facilités législatives permettant de créer des sociétés écrans, sans aucune obligation pour les non-résidents d’avoir une activité réelle sur le territoire ; (d) l’absence de coopération avec les administrations fiscales, douanières et/ou judiciaires des autres pays ; (e) la faiblesse ou l’absence de régulation financière. La Suisse, la City de Londres et le Luxembourg accueillent la majorité des capitaux placés dans les paradis fiscaux. Il y a bien sûr également les Iles Caïmans, les Iles anglo-normandes, Hong-Kong, et d’autres lieux exotiques. Les détenteurs de fortunes qui veulent échapper au fisc ou ceux qui veulent blanchir des capitaux qui proviennent d’activités criminelles sont directement aidés par les banques qui font « passer » les capitaux par une succession de paradis fiscaux. Les capitaux généralement sont d’abord placés en Suisse, à la City de Londres ou au Luxembourg, transitent ensuite par d’autres paradis fiscaux encore plus opaques afin de compliquer la tâche des autorités qui voudraient suivre leurs traces et finissent par réapparaître la plupart du temps à Genève, Zurich, Berne, Londres ou Luxembourg, d’où ils peuvent se rendre si nécessaires vers d’autres destinations.

PRODUITS DÉRIVÉS : Famille de produits financiers qui regroupe principalement les options, les futures, les swaps et leurs combinaisons, qui sont tous liés à d’autres actifs (actions, obligations, matières premières, taux d’intérêt, indices,..) dont ils sont par construction inséparables : option sur une action, contrat à terme sur un indice, etc. Leur valeur dépend et dérive de celle de ces autres actifs. l existe des produits dérivés d’engagement ferme (change à terme, swap de taux ou de change) et des produits dérivés d’engagement conditionnel (options, warrants…).

SHADOW BANKING (la banque de l’ombre ou la banque parallèle) : Les activités financières du shadow banking sont principalement réalisées pour le compte des grandes banques par des sociétés financières créées par elles. Ces sociétés financières (SPV, money market funds,…) ne reçoivent pas de dépôts ce qui leur permet de ne pas être soumises à la réglementation et à la régulation bancaires. Elles sont donc utilisées par les grandes banques afin d’échapper aux réglementations nationales ou internationales, notamment à celles du comité de Bâle sur les fonds propres et les ratios prudentiels. Le shadow banking est le complément ou le corollaire de la banque universelle.

SPÉCULATION : Opération consistant à prendre position sur un marché, souvent à contre-courant, dans l’espoir de dégager un profit.

TITRISATION : Technique financière qui permet à une banque de transformer en titres négociables des actifs illiquides, c’est-à-dire qui ne sont pas (ou pas facilement) vendables. Initialement, cette technique a été utilisée par les établissements de crédit dans le but de refinancer une partie de leurs prêts à la clientèle. Les prêts sont cédés à un véhicule juridique qui émet en contrepartie des titres (généralement des obligations) placés sur les marchés financiers. Avec la titrisation, les risques afférents à ces crédits sont transférés des banques aux acheteurs. Cette pratique s’étend aujourd’hui à d’autres types d’actifs et d’acteurs (portefeuilles d’assurances, immobilier, créances commerciales).

TRADING À HAUTE FRÉQUENCE : (de l’anglais high-frequency trading), exécution à grande vitesse de transactions financières faites par des algorithmes informatiques. Ces opérateurs virtuels de marché peuvent ainsi exécuter des opérations sur les marchés financiers — les bourses — en quelques microsecondes.

VENTE A DECOUVERT : (short selling en anglais). La vente à découvert consiste à vendre à terme un actif que l’on ne détient pas le jour où cette vente est négociée mais qu’on se met en mesure de détenir le jour où sa livraison est prévue. L’actif vendu à découvert est généralement un titre, mais on peut aussi vendre des devises ou des matières premières à découvert. Si la valeur de l’actif baisse après la vente à découvert, le vendeur peut le racheter au comptant et dégager une plus-value. Le gain potentiel est limité à la valeur de l’actif. Si, à l’inverse, elle monte, le vendeur s’expose à un risque de perte illimitée, tandis qu’un acheteur ne peut pas perdre plus que sa mise de fonds.

VENTE A DECOUVERT A NU : dans ce cas, l’acheteur n’emprunte rien : il se contente de vendre à terme des titres qu’il ne possède pas encore. Il parie alors sur la baisse du cours de ce titre, pour pouvoir l’acheter à moins cher que ce qu’il a promis de le vendre. Pratiquée massivement, cette technique peut provoquer la baisse des cours que souhaitent les vendeurs.

Les colonnes infernales de la défaite civilisationnelle

valerie_bugault

Le contexte occidental

Dans mes précédentes analyses de géopolitique économique (voir ma série d’articles publiés sur le site du Saker francophone), j’ai beaucoup insisté sur le fait que la conception française traditionnelle du droit avait été, depuis l’avènement des institutions européennes, battu en brèche au profit d’une conception anglo-saxonne, de nature économique et financière. J’ai également axé mon décryptage du système économique global sur le fait que la notion d’État était devenue, depuis le XXe siècle, une variable d’ajustement d’un modèle devenu supérieur, le modèle de l’entreprise de type capitalistique. Il résulte de mes analyses que le modèle civilisationnel anglo-saxon s’est peu à peu imposé dans tous les pays occidentaux, transformant derechef le fait politique en fait économique.

Cette évolution française et occidentale, sans accroc et accélérée au niveau mondial depuis la fin de la Seconde Guerre mondiale, a en réalité commencé bien avant par la captation, par les puissances d’argent, du pouvoir politique.

Les puissances d’argent ont commencé leur captation du pouvoir politique en Occident en s’emparant de façon hégémonique du fait monétaire, qu’elles ont extirpé de tout contrôle politique au moyen de la création du concept de « banque centrale ». Ces banques centrales, présentées comme des entités étatiques mais réellement sous contrôle de capitaux et d’intérêts strictement privés, sont depuis longtemps les seules régulatrices des questions monétaires, elles contrôlent la masse monétaire en circulation dans chaque pays et finalement l’évolution de l’économie desdits pays. Ces banques, dénuées de tout contrôle politique, travaillent pour les intérêts des plus grands capitalistes. L’une des prérogatives régaliennes essentielles, le fait de battre monnaie, ne ressort désormais plus des compétences de l’État, occasionnant par là même une perte sérieuse de légitimité et de souveraineté de l’État.

Mais il y a plus, l’État lui-même est devenu, en Occident, le porte-parole des intérêts des plus grands détenteurs de capitaux. À cet égard, permettez-moi de prendre plus précisément l’exemple de la France, car tous les pays d’Europe occidentale, s’ils aboutissent au même résultat, n’ont pas suivi le même déroulement historique. En France, pays traditionnellement centralisateur, le fait politique est, depuis la troisième République, concentré autour de deux concepts : des partis politiques hiérarchisés et la « fabrique » d’hommes politiques professionnels, par des écoles et des formations plus ou moins dédiées constituant un vivier de recrutement. Ce phénomène permet une appropriation relativement aisée du pouvoir politique au moyen de la prise en main du sommet hiérarchique des « partis politiques » et de la corruption des quelques élèves sortant des fabriques à personnalités politiques. Cette corruption est d’ailleurs tout autant active que passive en raison de l’orientation idéologique du processus de formation lui-même ; l’instruction claironnée et tellement vantée s’analysant beaucoup plus en un formatage (matérialiste) des esprits qu’en une élévation de ces derniers.

Il résulte des phénomènes décrits ci-dessus qu’en France – et plus généralement en Occident – l’État s’est vu approprié par des intérêts privés sélectifs, perdant au passage sa légitimité intrinsèque. Le fait politique est devenu partie intégrante du fait économique dans la mesure où les intérêts privés des plus grands capitalistes – oligarques – ont mis la force publique résultant des institutions étatiques à leur service. Dès lors, le « fait » politique n’a plus pour vocation d’organiser, le plus sereinement possible, la vie en commun sur un territoire donné, mais a pour fonction de faire respecter, par le plus grand nombre, les intérêts financiers – homogènes – d’une caste particulière d’individus, les grands capitalistes accapareurs.

Identification de la sixième colonne dans le contexte occidental

Il résulte de l’analyse du contexte ci-dessus décrit que la sixième colonne identifiée par Alexandre Douguine n’a pas réellement d’équivalent en France et plus largement dans les pays occidentaux. Ou plutôt, ce sont les États et, plus récemment, les organisations étatiques supranationales (c’est-à-dire les institutions de l’Union européenne) qui sont eux-mêmes les porte-paroles de cette sixième colonne.

Pour revenir à la France, symbole éternel de l’évolution occidentale, l’État issu de la Révolution française a été approprié par les puissances d’argent, à savoir la bourgeoisie commerçante, devenue et mélangée à la bourgeoisie bancaire, enrichie par le commerce lié aux grandes découvertes et par la gestion des monnaies. Plus récemment, l’Union européenne a continué et accentué le processus mettant directement les institutions publiques au service de ces puissances d’argent ; en Europe occidentale les multinationales font les lois, qui s’appliquent à tous, et les « juridictions » européennes sont les garantes de cet ordre économique nouveau.

Ainsi, après 1789, la France est passée d’une monarchie, qui avait pour contre-pouvoirs tous les corps intermédiaires, à une oligarchie financière dénuée de tout contre-pouvoir, le tout sous le vocable trompeur de démocratie. La démocratie est le vêtement dont se pare le pouvoir sous le prétexte qu’existe une représentation populaire (pouvoir législatif). Mais cette représentation est, dans les faits, c’est-à-dire concrètement, catégorielle et non pas populaire parce que contrôlée par des partis politiques sous influence des puissances d’argent. L’appareil d’État (pouvoir exécutif) est par ailleurs lui-même géré par des hommes politiques issus du vivier contrôlé par ces mêmes puissances d’argent.

Il en résulte de la présente analyse qu’en Occident, c’est la structure même du pouvoir qui correspond au concept de sixième colonne identifié par Alexandre Douguine.

Aucun État occidental n’a cherché à s’affranchir de l’emprise des puissances d’argent qui donnent le « la » politique et dictent leur conduite à des États qui sont en réalité les gestionnaires des intérêts financiers des oligarchies occidentales associées. Certes, nous avons assisté en France et en Occident à des variations apparentes de politique, mais ces variations étaient entièrement dues aux choix effectués par les puissances d’argent dominantes : tantôt celles-ci étaient assez fortes, notamment en raison de leurs colonies, pour s’auto-gérer, tantôt elles ont dû s’allier à d’autres puissances d’argent ayant une conception différente de la vie en société et se plier, en conséquence, à ces nouvelles conceptions.

D’empire continental, la France (comme l’Allemagne et toutes les anciennes puissances d’Europe) est devenue colonie de l’empire des mers. Le droit continental écrit, civilisationnellement structurant, hérité de l’Empire romain, a ainsi définitivement cédé la place au droit anglo-saxon tout entier tourné vers la prédation économique des puissances d’argent.

La disparition inéluctable de l’ordre politique continental au profit de l’ordre politique atlantiste

La raison pour laquelle la France et tous les pays continentaux d’Europe occidental ont perdu leur identité civilisationnelle était, dès le départ, inscrite dans la structure même de leur pouvoir. La force de leurs puissances d’argent s’est avérée inférieure à la force des puissances d’argent dûment organisées à la façon britannique, et plus largement anglo-saxonne. Les Anglo-Saxons ont, depuis toujours, une conception économique de la vie en société qui a grandement favorisé l’émergence d’un modèle de captation des richesses aujourd’hui internationalement déployé par les instances internationales qui font « l’ordre international ». C’est précisément ce modèle qui s’est érigé en pouvoir absolu non seulement au niveau local mais aujourd’hui au niveau mondial.

Le jour, symboliquement représenté par l’avènement de la Révolution française, où la France a banni la civilisation de « l’être » pour adopter, de façon extérieure à son propre développement, la civilisation de « l’avoir », et des « avoirs », elle a perdu non seulement sa suprématie politique mais aussi et surtout sa raison d’être. Reléguée à un rôle de boutiquier financier qu’elle n’a jamais vraiment maîtrisé, la France s’est volontairement soumise à son maître en la matière : la civilisation « de la mer », dirigée par les puissances financières anglo-saxonne.

La France n’était France que parce qu’elle n’avait pas donné la prééminence aux puissances d’argent. Autrement dit, la France n’était indépendante et autonome qu’à l’époque, qui correspond à l’ordre monarchique de l’Ancien Régime, où la spiritualité chrétienne était une valeur supérieure à la détention matérielle : la France n’avait d’existence institutionnelle réelle que parce qu’elle organisait, de façon structurelle, la supériorité de « l’être » sur « l’avoir », le statut social et les réalisations des individus passant avant leurs avoirs matériels – aujourd’hui simples numéros (dématérialisés) indiqués sur des comptes en banque dont les titulaires ne sont pas propriétaires.

Les événements, de type tectonique, ci-dessus décrits ne peuvent se voir qu’une fois leur mouvement achevé, car de telles modifications, lentes par nature, sont peu apparentes. En revanche, elles opèrent des modifications si radicales des fondamentaux civilisationnels que leur résultat final est proprement spectaculaire : il rend méconnaissable le point de départ, qui était la notion d’État souverain, juridiquement déclinée en un Souverain qui dirige un État.

L’avènement transnational du pouvoir sans racine et de l’homme sans humanité comme finalité des puissances d’argent dominantes

Le point d’arrivée de ce mouvement tectonique, « forcé » par les puissances d’argent dominantes du point de vue institutionnel mais minoritaires du point de vue démographique, n’est, par construction, pas conforme à la vocation profonde des peuples concernés. C’est précisément la raison pour laquelle ces puissances d’argent estiment aujourd’hui indispensable de briser ce qu’il reste de cohésion nationale, identifiée avec le concept d’État-nation. La victoire ne sera totale pour les puissances d’argent que le jour où il ne restera plus aucune poche de résistance civilisationnelle, c’est-à-dire le jour où la structure sociétale naturelle des peuples aura été éradiquée. Nous assistons ainsi, partout dans le monde, à une radicalisation tendant à faire disparaître le regroupement des peuples par affinités culturelles, linguistiques et historiques : ce qui se fait au moyen de guerres, de coups d’État, de migrations forcées, d’organisation de la perte de repères spirituels et religieux. Ce mouvement est naturellement mondial puisque produit par les puissances d’argent prééminentes ayant organisé l’ordre international.

Plus généralement, il est une leçon de l’histoire que ces puissances d’argent victorieuses connaissent et redoutent : « Chassez le naturel et il reviendra au galop ».

L’ordre naturel est tout entier, ab initio, le pire ennemi des puissances d’argent dominantes. Elles veulent bannir, interdire ou rendre impossible toute procréation naturelle, alimentation naturelle, soins naturels, cultures et élevages naturels, regroupement naturel d’individus, « droit naturel » et finalement toute humanité, tant il est vrai que l’humanité est une part du processus naturel qu’elles honnissent.

De leur détestation du « naturel », vient notamment le subit développement national et international de la théorie du genre. C’est également en raison de leur détestation du « fait naturel » que les puissances d’argent rêvent aujourd’hui de s’approprier physiquement la notion d’homme nouveau. Elles rêvent ainsi de créer un homme augmenté, par les pouvoirs de la science, faisant dangereusement dériver l’espèce humaine vers le transhumanisme, dont le développement technique est confié à des personnalités autistiques de type Asperger, coupées par essence du reste de l’espèce humaine par le fait qu’elles ne ressentent pas d’émotions positives les liant au groupe. Il faut d’ailleurs voir dans ce processus de recherche d’un « homme nouveau » la raison d’être, développée à partir de la seconde moitié du XXe siècle, de la hiérarchisation sociale des individus en fonction de prétendus QI (coefficient intellectuel), lesquels sont formatés pour mettre en avant les capacités « calculatoires » d’individus que l’on cherche à couper de toute réaction émotionnelle distinctive ; ces mêmes réactions émotionnelles qui ont assuré la survie de l’espèce humaine au fil des âges.

L’avènement de cet Homme nouveau-augmenté sera réservé aux puissances d’argent victorieuses. Il s’accompagnera d’un Nouvel Ordre Mondial – gouvernement mondial autoritaire, centralisateur à l’extrême, accompagné d’une religion mondiale et d’une crypto-monnaie mondiale – qu’une grande partie des populations ne connaîtra pas, vouées qu’elles sont à disparaître.

Valérie Bugault

http://lesakerfrancophone.fr/les-colonnes-infernales-de-la-defaite-civilisationnelle

Comme toi, j’approfondis mes connaissances en économie depuis seulement quelques années et je découvre que l’économie enseignée aux économistes n’est pas une science, même pas une science humaine. Il y a de véritables lois scientifiques concernant la création monétaire qui sont ignorées et bafouées. En se posant seulement la question » comment créer une monnaie dans une communauté où elle n’existe pas encore ? », on se rend compte qu’il y a des règles à respecter pour que le système puisse fonctionner de façon pérenne et mes conclusions vont encore plus loin que la théorie chartaliste :

_La fonction première de la monnaie est de mesurer la valeur des échanges.

Notons bien que la monnaie n’est qu’un instrument de mesure : elle mesure les valeurs comme un mètre mesure les longueurs. Elle n’a pas de valeur en soi ou, si elle a une valeur propre, cette valeur est indépendante de la valeur de ce qu’elle mesure (de même que la valeur du mètre est indépendante de la valeur de l’objet mesuré).

_Pour qu’un système monétaire puisse fonctionner, il est nécessaire que l’organisme qui crée la monnaie ne prenne pas d’intérêts sur les prêts qu’il accorde.( sinon, il prend plus de monnaie qu’il n’en crée, ce qui assèche inexorablement la masse monétaire)