")

Retraites : BlackRock souffle ses conseils pour la capitalisation à l’oreille du pouvoir

par Martine Orange

Source : Mediapart (abonnez-vous), https://www.mediapart.fr/journal/france/091219/retraites-blackrock-souffle-ses-conseils-pour-la-capitalisation-l-oreille-du-pouvoir

Premier gestionnaire d’actifs au monde, BlackRock a des vues sur l’épargne française, « une des plus élevées d’Europe ». À la faveur de la loi Pacte, première étape pour dynamiter la retraite par répartition, le fonds américain dispense ses recommandations au gouvernement.

Officiellement, le gouvernement jure qu’il veut défendre la retraite par répartition. Mais en coulisses, les assureurs et les financiers ne se privent pas de lui dispenser leurs conseils « éclairés », auxquels il prête la plus grande attention, pour faire éclater le système. La réforme des retraites, pour les financiers, doit être l’occasion de mettre en œuvre un système par capitalisation, qui, jusque-là, n’a pas réussi à s’implanter en France, en dépit des divers mécanismes instaurés depuis quinze ans (dispositifs Madelin, Perco, Perp). Elle doit leur permettre de mettre enfin la main sur une épargne « parmi les plus élevées d’Europe » qui leur échappe jusqu’à présent.

Parmi les plus influents, il y a BlackRock, le premier gestionnaire d’actifs au monde. Le fonds a de grandes ambitions en France manifestement. « Fin 2017, seuls 130 milliards d’euros avaient été collectés dans ces produits [d’épargne retraite – ndlr], ce qui est décevant par rapport à l’épargne déposée en liquidités (1 500 milliards d’euros), les produits d’assurance-vie en euros (1 600 milliards d’euros) ou les investissements directs/indirects en actifs non financiers (plus de 7 600 milliards d’euros) », relève-t-il dans une note publiée en juin 2019. Bref, une situation misérable pour les financiers à laquelle il convient de remédier au plus vite.

Cette note, rédigée « à destination du gouvernement français », est faite pour lui suggérer la façon dont il convient d’écrire la loi et les règlements pour que les choses changent, qu’enfin la capitalisation s’installe en France. Le premier pas pour le gestionnaire américain d’actifs vient d’être franchi victorieusement avec la loi Pacte.« Un élément majeur de la réforme de l’épargne retraite en France », proclame-t-il.

Adoptée en avril et promulguée en juin, cette loi, sans qu’on en prenne toujours garde, est bien le premier étage de la fusée visant à mettre à terre le système par répartition existant, avant la réforme proprement dite. Elle vise « à combler les lacunes structurelles des régimes d’épargne retraite volontaire existants. Elle permet à l’épargnant : de bénéficier d’un allègement fiscal pour les cotisations versées en réduisant sa base imposable sur le revenu, d’accéder à son capital avant la retraite dans certains cas prédéfinis […], de transférer son patrimoine à une entité plus concurrentielle sans frais de transfert après cinq ans », se félicite BlackRock. Ce qui revient à contourner tout ce qui relève des principes d’égalité et de solidarité : la Sécurité sociale, le fisc et le droit sur les successions.

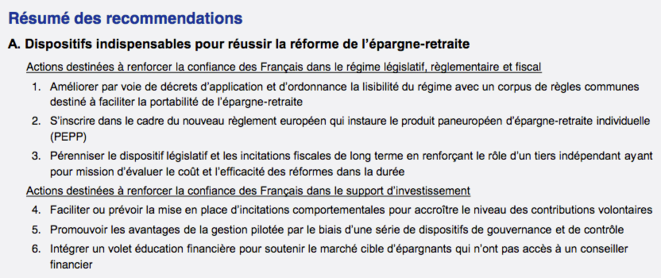

Mais pour que ce dispositif prospère, il convient que l’État prenne les bonnes dispositions. Dans sa grande bienveillance, BlackRock a lui-même rédigé les principales règles que le gouvernement se doit de suivre, « pour réussir la réforme de l’épargne retraite » : « 1) Améliorer par voie de décrets d’application et d’ordonnance la lisibilité du régime avec un corpus de règles communes destiné à faciliter la portabilité de l’épargne retraite. 2) S’inscrire dans le cadre du nouveau règlement européen qui instaure le produit paneuropéen d’épargne retraite individuelle (PEPP) 3) Pérenniser le dispositif législatif et les incitations fiscales de long terme en renforçant le rôle d’un tiers indépendant ayant pour mission d’évaluer le coût et l’efficacité des réformes dans la durée. »

Capture d’écran du site de BlackRock

Capture d’écran du site de BlackRock

Quand BlackRock recommande, tout gouvernement écoute. Avec quelque 7 000 milliards de dollars d’actifs gérés, le fonds a accumulé un poids immense dans les décisions du monde (voir notre enquête). Biberonné à l’argent des banques centrales, il a acquis depuis la crise de 2008 une place sans précédent : la FED et la BCE font appel à lui pour évaluer les banques. Il a l’oreille de nombre de gouvernements, ayant su trouver des relais puissants dans pratiquement tous les pays et institutions européennes. L’ancien président de la banque suisse, Philipp Hildebrand, est ainsi devenu vice-président de BlackRock. Ancien responsable de la CDU, Friedrich Merz est le représentant du fonds américain en Allemagne. Et cela ne l’a pas empêché à l’automne 2018 de briguer – en vain – la succession d’Angela Merkel à la tête de la CDU.

Mais il semble que BlackRock a développé une relation toute particulière en France ces dernières années. Et pas seulement parce qu’il est actionnaire de toutes les entreprises du CAC 40. Avant même l’élection d’Emmanuel Macron, Larry Fink, co-fondateur et président de BlackRock, se passionnait pour le futur président. En avril 2017, avant le premier tour de la présidentielle, https://youtu.be/l1wfPbMxIqQ sa vision de la présidentielle française et tout le bien qu’il pensait d’Emmanuel Macron – qu’il semble déjà bien connaître –, destiné, selon lui, à devenir le futur président pour le« plus grand bien de la France et de l’Europe ». Macron « bluffe l’homme le plus puissant de Wall Street », écrira quelques semaines plus tard Challenges.

Larry Fink (BlackRock) et Emmanuel Macron à l’Elysée en juillet 2019 © Reuters »

Larry Fink (BlackRock) et Emmanuel Macron à l’Elysée en juillet 2019 © Reuters »

En tout cas, Larry Fink a le droit à un traitement spécial. Dès la fin juin 2017, alors que les élections législatives sont à peine achevées, le président de BlackRock est le premier dirigeant financier à être reçu à l’Élysée, le jour même où le gouvernement présente sa réforme du marché du travail. Il y reviendra moins de trois mois après pour participer au lancement de la campagne voulue par Emmanuel Macron pour attirer les investisseurs étrangers. Depuis, Larry Fink est de tous les programmes élyséens : en faveur de la « finance verte », « pour un capitalisme plus inclusif », « pour la lutte contre le changement climatique ». Il est invité au moins une fois par an dans les palais nationaux, à l’Élysée ou Versailles selon les circonstances.

BlackRock, présidé en France par Jean-François Cirelli (ancien secrétaire général adjoint de l’Élysée sous Chirac, PDG de GDF, puis vice-président de GDF-Suez devenu Engie), a porte ouverte dans les ministères. Il est associé à toutes les réflexions sur la réforme de l’épargne, au point que Thierry Martel, directeur général de Groupama (groupe mutualiste) s’est énervé de l’alignement de Bercy sur les vues du gestionnaire d’actifs. Très désireux de faire plaisir, le gouvernement a demandé à l’agence française de développement d’investir avec BlackRock dans les énergies renouvelables dans les pays en développement. Sans y voir le moindre problème.

Dans le même souci de créer un partenariat « gagnant-gagnant », le gouvernement a invité Jean-François Cirelli, en tant que représentant de BlackRock, à siéger au comité Action publique 2022, afin de prodiguer ses conseils sur les missions de l’État. Car si le gouvernement peut tout à fait se passer de l’avis de la société civile sur la façon dont doivent évoluer les politiques publiques, il ne saurait faire l’impasse sur les lumières de la finance.

Fraude fiscale et fuite des capitaux

En retour, les dirigeants de BlackRock ne cessent de chanter les louanges de la politique d’Emmanuel Macron (lire ici ou là). En juillet 2018, le fonds a annoncé choisir Paris plutôt que Londres pour y installer un centre de gestion alternative à destination de l’Asie et de l’Europe. L’annonce a permis au ministre des finances, Bruno Le Maire, qui rêve de transformer Paris en City en profitant du Brexit, de se féliciter de cette victoire, marquant le succès de sa politique d’attractivité en faveur du monde financier.

Dans les faits, le siège est resté à Londres, ainsi que toute la gestion ; BlackRock compte à peine soixante salariés en France. Mais cette annonce lui a permis de décrocher en un temps record, soit moins de trois mois, l’autorisation de créer une société de gestion alternative par l’Autorité de marchés financiers. Et de peser sur les choix futurs sur les règles de l’épargne.

Car, en la matière, BlackRock a des opinions très arrêtées : les règlements sur la gestion de l’épargne en France sont beaucoup trop prudents. Il faut en finir avec les obligations sur les placements en titres d’État ou en immobilier, imposées pour assurer aux épargnants de retrouver leur épargne investie. Place à la finance moderne, aux ETF (exchange trade funds), aux plateformes électroniques de gestion.

Hasard, c’est justement les points forts de BlackRock. Celui-ci a développé toute une gestion d’actifs basée sur la reproduction des indices boursiers, où tout se négocie et s’échange à la nanoseconde, à partir d’un système électronique, Aladdin. « Le risque de perdre tout ou partie du capital existe », avertissent en préambule nombre de plateformes de gestion alternative. Mais cela ne semble pas gêner BlackRock. Au contraire.

Depuis le début de la crise financière, le fonds a volé de succès en succès grâce à l’afflux des liquidités apportées par les banques centrales, ce qui a permis une explosion des indices boursiers. Attiré par ces performances, l’argent afflue, ce qui lui rapporte toujours plus de commissions de gestion. Si à un moment la crise survient, il n’a aucune responsabilité à l’égard de ses clients, puisque, à l’inverse des assureurs, il n’y a pas de garantie sur le capital épargné. Et si vraiment tout tourne mal, il sera toujours temps de demander secours aux États pour le renflouer, au nom de la détresse des épargnants, au nom du « too big to fail » (trop gros pour faire faillite).

C’est cette gestion risquée de l’épargne que le gouvernement français accepte de soutenir dans sa promotion de la capitalisation. Officiellement, cela est censé aider le développement de l’épargne productive et le financement des PME. Mais les demandes de BlackRock au gouvernement vont tout à fait dans un sens opposé. Les produits d’épargne retraite, promus dans le cadre de la loi Pacte, doivent s’inscrire, recommande le gestionnaire, dans le cadre de la directive Juncker sur l’épargne paneuropéenne. Dans ce cadre, « la liste des investissements éligibles aux dispositifs d’épargne salariale gagnera à être étendue aux SICAV de droit étranger. […] Un grand nombre de gestionnaires d’actifs ont des gammes de fonds domiciliées au Luxembourg ou en Irlande, qui sont aujourd’hui exclues de cette offre. » Deux pays à la fiscalité “compréhensive”. En d’autres termes, il faut faciliter l’évasion fiscale et la fuite des capitaux. Sans que cela fasse frémir un seul responsable.

Les recommandations de BlackRock en images. © BlackRock

Les recommandations de BlackRock en images. © BlackRock

Le gouvernement en premier assiste, voire encourage, la dégradation systématique des finances publiques à tous les niveaux. La loi Pacte prévoit déjà que les souscripteurs des nouveaux plans de retraite par capitalisation pourront déduire leur placement dans la limite de 10 % des revenus imposables. Comme cette mesure est destinée en priorité aux tranches supérieures, le manque à gagner risque d’être important. Dans son étude d’impact présentée avec le projet de loi, le gouvernement le chiffre à 1,1 milliard d’euros en 2019 et 1,2 milliard en 2020. Des chiffres sans doute sous-estimés. La mesure viendrait s’ajouter à la suppression de l’ISF et de la flat tax sur les revenus du capital.

LIRE AUSSI

- BlackRock : ce Léviathan de la finance qui pèse sur les choix européens

- Retraite : la porte ouverte aux fonds de pension

- Notre dossier. Retraites, la réforme point par point

- La finance, rêve somnambulique de la majorité

- La loi Pacte, un progrès social illusoire

- Le gouvernement privatise le futur des services publics

Mais il faut ajouter à cela la deuxième mesure visant à dynamiter la retraite par répartition de l’intérieur : l’abaissement des cotisations retraite sur les très hauts salaires. Jusqu’à présent, les cotisations sur les retraites sont perçues jusqu’à des salaires de 27 000 euros par mois, soit huit fois le plafond de la Sécurité sociale. Dans le cadre de sa réforme, le gouvernement prévoit que les cotisations obligatoires sur les salaires seront perçues jusqu’à 10 000 euros par mois, soit trois fois le plafond de la Sécurité sociale. Au-delà, il y aurait juste une cotisation de « solidarité » de 2,8 %. « Par rapport au système actuel, c’est une énorme baisse de cotisation pour les salaires entre 120 000 et 250 000 euros par an. C’est le nouveau “super Macron des riches” », s’indigne l’économiste Thomas Piketty. Selon les premières estimations, cet abaissement des cotisations sur les plus hauts salaires représenterait un manque à gagner de quelque 3 milliards d’euros. Des milliards que l’exécutif souhaite orienter vers les plans par capitalisation. Il paraît pourtant que ce dernier est très préoccupé par l’équilibre financier du système de retraite.

Dans l’esprit de BlackRock, ce dynamitage de la retraite par répartition, de la solidarité entre les générations, ne doit pas s’arrêter là. Après les hauts salaires, il convient de poursuivre l’œuvre et de l’étendre à tous. Dans le cadre de son chapitre « Faciliter ou prévoir la mise en place d’incitations comportementales pour accroître le niveau des contributions volontaires », il préconise ainsi une série de mesures qui s’apparentent aux mutuelles rendues obligatoires pour la santé, qui sont en train de prendre le pas sur l’assurance-maladie : « L’épargnant devrait se voir proposer par défaut une contribution automatique à son plan en pourcentage de son revenu mensuel, à un niveau de base compatible avec l’effort d’épargne considéré comme minimal (par exemple 5 %) ; cette contribution automatique par défaut pourrait être associée à un dispositif d’augmentation automatique dans lequel le taux d’épargne augmente progressivement à chaque augmentation de revenu du salarié. De cette manière, une part croissante des augmentations dont bénéficiera l’individu sera affectée à son épargne retraite, sans que cela soit une contrainte trop forte pour l’individu, qui voit son salaire augmenter. »

La finance pourrait ainsi préempter une partie toujours plus grande des salaires et le gouvernement en finir avec la Sécurité sociale. Tout un programme. Et BlackRock l’a rédigé pour nous.

Martine Orange.

« Retraites par capitalisation piège à cons. Les cons c’est nous ! » L’édito de Charles SANNAT

https://insolentiae.com/retraites-capitalisation-piege-a-cont/

« EN ROUTE VERS LA RÉVOLUTION – BERNARD FRIOT »

Entretien de Théophile Kouamouo avec l’économiste Bernard Friot qui révèle les véritables enjeux derrière la réforme des retraites et les perspectives ambitieuses pour le mouvement social

https://youtu.be/OylhpErCUj8

Bonjour,

Tout cela fleure bon la collaboration avec les nazi du régime de vichy… Dans un paradigme futur (je l’espère) où la population aurait repris le pouvoir sur l’appareil de l’état, ne serait-il pas plus sûr de prévoir une déchéance de nationalité pour toutes les petites personnes qui se sont compromises dans ces traitrises évidentes ? Histoire de ne pas retomber sur leurs descendants 50 ans plus tard…

Sans haine, sans arme et sans violence, juste pour protéger la population française d’une caste de français qui haïssent la france.

MARCHE OU GRÈVE #7 : SCANDALE DELEVOYE, AU COEUR D’UN BLOCAGE, MONIQUE PINÇON-CHARLOT – 13 DÉCEMBRE

Monique Pinçon-Charlot présente le nouveau jeu « KAPITAL ! »

https://youtu.be/CGnMQajoVX8?t=1117

Même Piketty se fait lincher chez Cohen sur les retraites !

Il devrait inviter Black Rock à s’expliquer sur le plateau 😉

Ca ferait le buzz.

https://youtu.be/63HKRmuZX4c